Thuế môn bài cho doanh nghiệp mới thành lập

Cập nhật thông tin về thuế môn bài cho doanh nghiệp mới thành lập. Cập nhật thông tin mới, nhanh chóng, chuẩn xác nhất.

Thuế môn bài cho doanh nghiệp mới thành lập chủ yếu là một loại thuế kinh doanh, tách biệt với các loại thuế khác mà một doanh nghiệp phải nộp, giống như thuế thu nhập. Các doanh nghiệp tính và nhận thuế hàng quý và bao gồm các khoản thanh toán hàng quý. Người thu thuế môn bài cho doanh nghiệp mới thành lập cũng phải duy trì nghĩa vụ nộp thuế cho chính quyền và địa phương theo yêu cầu. Người bán có thể được phép khấu trừ hoặc ghi có trên tờ khai thuế thu nhập hàng năm của họ liên quan đến việc nộp thuế môn bài cho doanh nghiệp mới thành lập.

Những loại thuế môn bài cho doanh nghiệp mới thành lập

Thuế môn bài cho doanh nghiệp mới thành lập có thể thuộc một trong hai loại: theo giá trị quảng cáo và loại thuế cụ thể. Thuế môn bài cho doanh nghiệp mới thành lập theo giá trị theo quy định là tỷ lệ phần trăm cố định được đánh giá trên hàng hóa hoặc dịch vụ cụ thể. Thuế cụ thể là số tiền cố định được áp dụng cho một số giao dịch mua nhất định. Trong một số trường hợp, các chính phủ đánh thuế tiêu thụ đặc biệt đối với hàng hóa có chi phí xã hội cao, chẳng hạn như thuốc lá và rượu, và vì lý do này, những loại thuế này đôi khi được gọi là thuế tội lỗi. Nhìn chung, thuế tạo ra doanh thu lớn nhất đến từ nhiên liệu động cơ, vé máy bay, thuốc lá, rượu, hàng hóa liên quan đến sức khỏe và các dịch vụ liên quan đến sức khỏe.

Thuế môn bài cho doanh nghiệp mới thành lập là một loại thuế hoặc phí ấn định được thêm vào một sản phẩm nhất định trên cơ sở đơn vị. Thông thường thuế tội lỗi đối với các mặt hàng mục tiêu như bia và rượu sẽ được đánh thuế, làm cho giá thành của những mặt hàng này cao hơn ở các nước khác. Ví dụ, New York có thuế cụ thể là 4,35 đô la cho mỗi bao thuốc lá là 20,6. Kết hợp điều này với thuế liên bang là 1,01 đô la làm cho thuế chỉ là 5,36 đô la. Các loại thuế này có tác động đáng kể đến người tiêu dùng. Vì thế mà một doanh nghiệp mới thành lập thì cần phải xem xét về vấn đề thuế môn bài cho doanh nghiệp mới thành lập.

Thuế cũng được tính trên một số hoạt động tài khoản hưu trí. Nhiều người quen gọi các loại thuế này là tiền phạt. Thuế 6% được áp dụng cho các khoản đóng góp vượt quá tài khoản hưu trí cá nhân (IRA) mà không được điều chỉnh trước thời hạn áp dụng. Mức phạt thuế 10% áp dụng cho các khoản phân phối từ IRA nhất định và các kế hoạch đủ điều kiện khác khi nhà đầu tư rút tiền trước 59,5 tuổi.

Ngoài ra, khoản phạt thuế 50% được tính khi các nhà đầu tư không thực hiện các khoản phân phối tối thiểu bắt buộc từ các tài khoản hưu trí nhất định.

Quy trình thực hiện thuế môn bài cho doanh nghiệp mới thành lập

- Kỳ tính thuế: Công ty phải ghi rõ năm tính thuế môn bài cho doanh nghiệp mới thành lập, ví dụ năm 2015.

- Lần đầu: Nếu công ty nộp thuế môn bài cho doanh nghiệp mới thành lập thì đánh dấu vào ô trống.

- Tờ khai bổ sung: Nếu công ty kê khai thuế môn bài lần đầu tiên trong năm tính thuế thì không nên điền vào ô này. Trường hợp đã khai thuế môn bài các năm trước thì ghi số năm đã khai thuế môn bài.

- Người nộp thuế:

- Viết tên công ty nộp thuế môn bài

- Nếu là trụ sở chính thì ghi “trụ sở chính”

- Trường hợp chi nhánh không cùng địa phương với trụ sở chính và phải nộp thuế môn bài thì ghi địa chỉ của chi nhánh.

- Mã số thuế: Ghi đầy đủ mã số thuế của cơ sở kinh doanh và nộp thuế môn bài cho doanh nghiệp mới thành lập.

- Địa chỉ: Ghi địa chỉ cơ sở kinh doanh ghi trong giấy chứng nhận đăng ký kinh doanh để kê khai và nộp thuế môn bài cho doanh nghiệp mới thành lập. Cần lưu ý rằng địa chỉ này chỉ đề cập đến cấp phường, xã.

- Quận / huyện:

- Thành phố / Tỉnh:

- Điện thoại:

- Fax:

- Email: Các chỉ số từ [12] đến [20] là của đại lý thuế. Bạn có thể bỏ qua các chỉ số này.

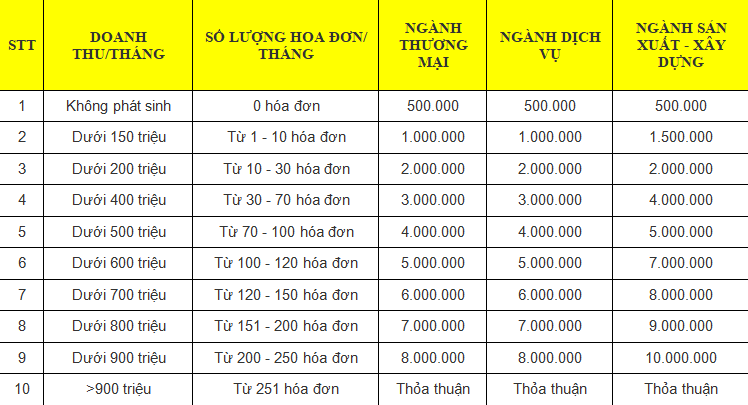

Bảng giá về dịch vụ kế toán

Nội dung công việc dịch vụ kế toán

Báo cáo thuế hàng tháng:

- Tiếp nhận hồ sơ và đăng ký tư vấn hồ sơ kế toán thuế cho doanh nghiệp theo quy định kế toán – thuế.

- Tiến hành tập hợp các hóa đơn – chứng từ tại văn phòng của doanh nghiệp đối tác.

- Tiếp nhận hóa đơn chứng từ kế toán, kiểm tra tính hợp lệ của chứng từ.

- Hoàn thiện bộ hồ sơ chứng từ kế toán, xem xét định khoản các nghiệp vụ mà công ty thực hiện các phát sinh phần mềm như làm phiếu thu, phiếu chi, phiếu nhập kho, xuất kho, phiếu kế toán…

- Tư vấn từng bước sử dụng, bảo quản hóa đơn, chứng từ mà doanh nghiệp cung cấp.

- Cần cân đối giá trị gia tăng(giá trị đầu vào – giá trị đầu ra) một cách hợp lý cho doanh nghiệp.

- Cập nhật tất cả các dữ liệu cần thiết vào phần mềm quản lý một cách có bảo mật và hiệu quả.

- Tiến hành kê khai các loại thuế GTGT, từ đó tiến hành chọn mẫu tờ khai thuế GTGT để nộp cho cơ quan thuế.

- Những doanh nghiệp đang hoạt động nếu doanh thu năm trước liền kề lớn hơn 50 tỷ thì kê khai theo tháng.

- Tiến hành ghi sổ nhật ký về các loại như: tài khoản kế toán, sổ quỹ tiền mặt, tiền gửi ngân hàng, các sổ chi tiết về hàng tồn kho, công nợ, tài sản cố định, nguyên vật liệu, công cụ dụng cụ, hàng hóa

- Lập và in các loại sổ sách kế toán theo quy định.

- Thực hiện các sổ khác theo từng lĩnh vực kinh doanh mà doanh nghiệp đối tác đang kinh doanh.

Báo cáo thuế hàng quý:

- Nếu doanh nghiệp mới thành lập thì tiến hành kê khai thuế GTGT và những doanh nghiệp đang hoạt động nếu doanh thu năm trước liền kề từ 50 tỷ trở xuống thì kê khai theo quý.

- Tiến hành kê khai thuế thu nhập doanh nghiệp đối tác.

- Tiếp tục tiến hành những loại hóa đơn mà báo cáo hàng tháng đã kê khai.

- Lập giấy nộp tiền thuế phát sinh;

- Sắp xếp và lưu trữ hồ sơ kế toán theo quý.

Quyết toán thuế hàng năm:

- Hoàn thiện hệ thống sổ sách kế toán của doanh nghiệp bao gồm:

- Phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho.

- Sổ quỹ tiền gửi ngân hàng, sổ quỹ tiền mặt.

- Báo cáo tổng hợp số liệu tồn kho, biểu mẫu phân bổ công cụ, dụng cụ, bảng khấu hao tài sản cố định… theo quy định của pháp luật.

- Lập các biểu mẫu, bảng lương liên quan đến lao động:

- Lập và nộp báo cáo thuế GTGT, thuế thu nhập cá nhân, tạm tính thuế thu nhập doanh nghiệp, báo cáo thanh quyết toán thuế thu nhập cá nhân, , báo cáo tình hình sử dụng hóa đơn.

- Lập và nộp các biểu mẫu hàng năm cho phòng thống kê.

- Lập báo cáo tài chính cuối năm đúng hạn.

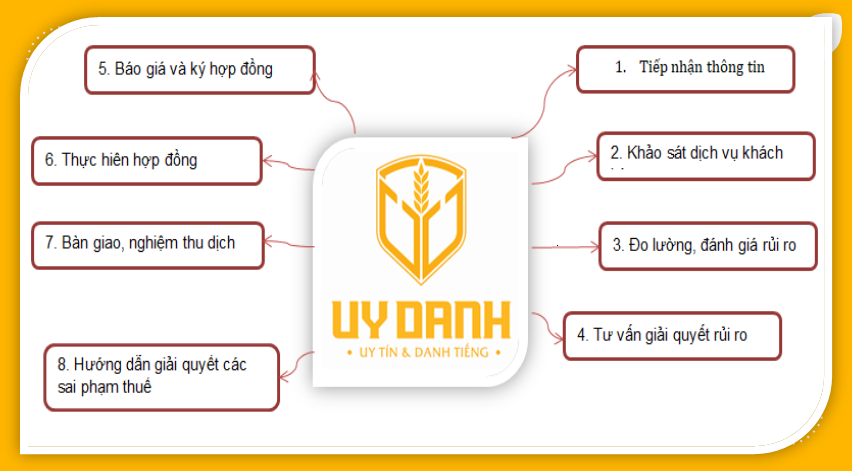

Quy trình thực hiện công việc dịch vụ kế toán

Lợi ích trong cách chọn dịch vụ kế toán

- Chọn đúng dịch vụ kế toán giúp doanh nghiệp giảm thiểu chi phí, tăng hiệu quả công việc, hạn chế rủi ro.

- Sử dụng chuyên viên kế toán cao cấp, chuyên nghiệp, nhiều kinh nghiệm về thuế và kế toán.

- Tăng hiệu quả kinh tế

- Hỗ trợ tư vấn nhiệt tình, nhanh chóng, đầy đủ và kịp thời các chính sách, luật thuế hiện hành.

- Tư vấn đầy đủ theo yêu cầu phục vụ cho kinh doanh của doanh nghiệp.

- Dịch vụ kế toán Uy Danh sẽ luôn đồng hành, giám sát công việc để không xảy ra sai sót trong quá trình thực hiện.

Cam kết dịch vụ kế toán

Các câu hỏi thường gặp của khách hàng khi chọn thuế môn bài cho doanh nghiệp mới thành lập:

- Yêu cầu phí thuế môn bài cho doanh nghiệp mới thành lập như thế nào ?

- Các thủ tục đăng ký thuế môn bài cho doanh nghiệp mới thành lập, hoạt động ở địa chỉ nào?

- Các thuế môn bài cho doanh nghiệp mới thành lập, bao gồm những công việc chính nào?

- Làm thế nào để thuê thuế môn bài cho doanh nghiệp mới thành lập, phù hợp?

- Các phí môn bài cho doanh nghiệp mới thành lập, là bao nhiêu?

- Các thuế môn bài cho doanh nghiệp mới thành lập, có uy tín?

- Các thuế môn bài cho doanh nghiệp mới thành lập, của công ty có chịu trách nhiệm bồi thường rủi ro cho doanh nghiệp?

- Các thuế môn bài cho doanh nghiệp mới thành lập, có phải đến tận nơi hay chỉ nhận hồ sơ online?