Lĩnh vực xây dựng, xây lắp có nhiều loại hình kinh doanh như cầu đường, xây dựng nhà ở, xây dựng dân dụng, xây dựng

kho bãi, nhà xưởng,… Mô hình

tất cả đều phải căn cứ vào bảng báo giá, dự toán xây dựng để tính được giá thành kết chuyển giá vốn. Kế toán

loại hình xây dựng là công việc xác đinh doanh thu, chi phí, giá thành theo dõi trực tiếp trên từng công trình. Sau

đây, Uy Danh xin hướng dẫn thực hiện một số nghiệp vụ kế toán xây dựng chủ yếu trên phần mềm kế toán MISA.

II. Các loại hình công ty xây dựng áp dụng như sau:

Công ty xây dựng các loại: xây dựng dân dụng.

Công ty xây dựng kinh doanh bất động sản.

Công ty xây lắp, thi công dự án cầu, đường....

Công ty thiết kế - thi công nội thất.

Công ty xây dựng thi công hệ thống điện

Công ty xây lắp cung cấp thiết bị công nghệ.

Công ty xây dựng thi công trọn gói.

Công ty tổ chức sự kiện, hội nghị,..

III. Các nghiệp vụ kế toán phát sinh chủ yếu:

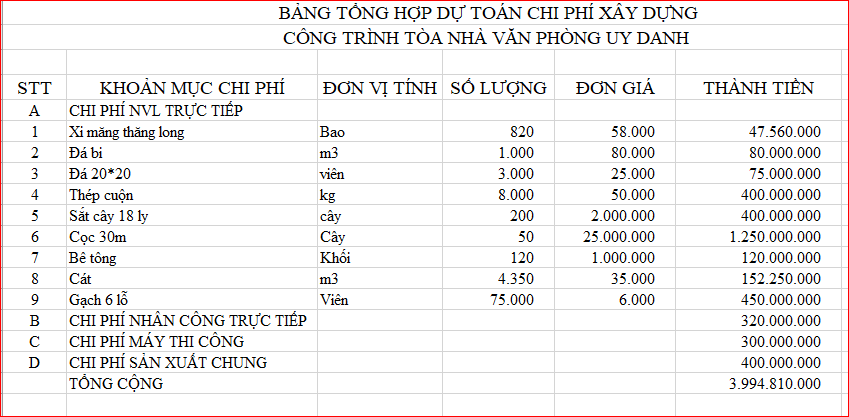

Ngày 20/01/2020, Công ty Cổ Phần Kiến Trúc Xây Dựng Đăng Quang và Công ty Cổ Phần ABC ký kết hợp đồng xây dựng văn

phòng cho Công ty Uy Danh. Công ty Cổ Phần Kiến Trúc Xây Dựng Đăng Quang báo giá dự toán xây dựng như sau:

1. Nhập mua hàng nhập kho:

1.1. Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng về nhập kho, thông

thường sẽ phát sinh các hoạt động sau:

Khi hàng về đến kho, nhân viên mua hàng giao cho kế toán hóa đơn chứng từ và đề nghị viết Phiếu nhập kho.

Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng ký duyệt.

Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

Kế toán mua hàng hạch toán thuế và kê khai hóa đơn đầu vào.

Trường hợp nhân viên mua hàng thanh toán ngay (bằng tiền mặt hoặc chuyển khoản) cho nhà cung cấp sau khi nhận

được hàng, khi về đến doanh nghiệp sẽ thực hiện các thủ tục để thanh toán với Kế toán.

Trường hợp còn nợ nhà cung cấp, sau khi nhận được chứng từ của nhân viên mua hàng, kế toán mua hàng hạch toán

công nợ với nhà cung cấp.

1.2 Định khoản

Nợ TK 152, 156,

611... Giá mua chưa

có thuế GTGT

Nợ TK

133

Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331... Tổng giá thanh toán

Ví dụ 1 Ngày 10/02/2020 Công Ty Cổ Phần ABC mua hàng từ Công ty Cổ Phần Kiến Trúc Xây Dựng Đăng Quang, Mã Số Thuế 0303909309, mua hàng nhập kho chưa thanh toán tiền hàng:

+ Xi măng Thăng Long số lượng 820 bao, đơn giá mua 58.000 đồng/bao.

+ Đá 20*20, số lương 3.000 viên, đơn giá 25.000 đồng/ viên

+ Bê tông, số lượng 120m3, đơn giá 1.000.000 đồng/ khối.

Thuế GTGT 10% Về sử dụng cho công trình Uy Danh

Ví dụ 1 Ngày 10/02/2020 Công Ty Cổ Phần ABC mua hàng

từ Công ty Cổ Phần Kiến Trúc Xây

Dựng Đăng Quang, Mã Số Thuế 0303909309, mua hàng nhập kho chưa thanh toán tiền hàng: + Xi

măng Thăng Long số

lượng 820 bao, đơn giá mua 58.000 đồng/bao. + Đá 20*20, số lương 3.000 viên, đơn giá 25.000

đồng/ viên + Bê

tông, số lượng 120m3, đơn giá 1.000.000 đồng/ khối. Thuế GTGT 10% Về sử dụng

cho công trình Uy

Danh

2. Nhập mua hàng không qua kho

2.1 Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng về sử dụng ngay cho hoạt động sản xuất, kinh doanh (không nhập kho) xuất thẳng cho

công trình, thông thường sẽ phát sinh các hoạt động sau:

Khi nguyên vật liệu về đến phân xưởng sản xuất hoặc công trường, quản đốc phân xưởng hoặc công trường nhận

nguyên vật liệu để đưa vào sản xuất.

Nhân viên mua hàng giao cho kế toán mua hàng hóa đơn chứng từ của nhà cung cấp.

Kế toán mua hàng hạch toán chi phí và kê khai hóa đơn đầu vào.

Trường hợp nhân viên mua hàng thanh toán ngay (bằng tiền mặt hoặc chuyển khoản) cho nhà cung cấp sau khi nhận

được hàng, khi về đến doanh nghiệp sẽ thực hiện các thủ tục để thanh toán với Kế toán.

Trường hợp còn nợ nhà cung cấp, sau khi nhận được chứng từ của nhân viên mua hàng, kế toán mua hàng hạch toán

công nợ với nhà cung cấp.

Ví dụ 2 Ngày 15/02/2020, Công ty Cổ Phần ABC mua hàng từ Công ty Cổ Phần Kiến Trúc Xây

Dựng Đăng Quang, Mã Số Thuế 0303909309 chưa thanh toán. Hai bên thỏa thuận giao hàng tại Công ty Uy Danh như

sau: + Đá bi- số lượng 1.000 m3- đơn giá 80.000 đồng/m3 + Cát - SL 4.350 m3- đơn giá 350.000đồng.m3

+ Cọc ly tâm 30m, số lượng 50 cây, đơn giá 25.000.000 đồng/ cây. Công ty Đăng Quang xuất hóa đơn số 0000123,

ký hiệu AB/20E, mẫu 01GTKT0/001 ngày 15/02/2020

Ví dụ 2 Ngày 15/02/2020, Công ty Cổ Phần ABC mua hàng từ Công ty Cổ Phần Kiến Trúc Xây

Dựng Đăng Quang, Mã Số Thuế 0303909309 chưa thanh toán. Hai bên thỏa thuận giao hàng tại Công ty Uy Danh như

sau: + Đá bi- số lượng 1.000 m3- đơn giá 80.000 đồng/m3 + Cát - SL 4.350 m3- đơn giá 350.000đồng.m3

+ Cọc ly tâm 30m, số lượng 50 cây, đơn giá 25.000.000 đồng/ cây. Công ty Đăng Quang xuất hóa đơn số 0000123,

ký hiệu AB/20E, mẫu 01GTKT0/001 ngày 15/02/2020

3. Nhập mua hàng về trước hóa đơn về sau.

3.1 Mô tả nghiệp vụ

Khi mua hàng về mà chưa nhận được hóa đơn GTGT của nhà cung cấp, kế toán vẫn làm thủ tục nhập kho bình thường nhưng

không hạch toán và kê khai thuế GTGT đầu vào. Khi nào nhận được hóa đơn sẽ hạch toán bổ sung phần thuế GTGT của hóa

đơn mua hàng.

Ví dụ 3 Ngày 15/03/2020 Công Ty Cổ Phần ABC, mua hàng công ty Thương Mại Như Ý + Gạch số

lượng 200 viên, đơn giá 10.000.000 thuế gtgt 10%. + Thép cuộn số lượng: 8.000 kg, đơn giá 50.000 đồng/kg. +

Sắt cây 18ly, số lượng 200 cây,đơn giá 2.000.000 đồng/ cây. Ngày 14/09/2020 Công ty Thương Mại Như Ý xuất

hóa đơn cho nhân viên mang hóa đơn GTGT tới doanh nghiệp

Ví dụ 3 Ngày 15/03/2020 Công Ty Cổ Phần ABC, mua hàng công ty Thương Mại Như Ý + Gạch số

lượng 200 viên, đơn giá 10.000.000 thuế gtgt 10%. + Thép cuộn số lượng: 8.000 kg, đơn giá 50.000 đồng/kg. +

Sắt cây 18ly, số lượng 200 cây,đơn giá 2.000.000 đồng/ cây. Ngày 14/09/2020 Công ty Thương Mại Như Ý xuất

hóa đơn cho nhân viên mang hóa đơn GTGT tới doanh nghiệp<

4. Tạo mã đối tượng tập hợp chi phí: Vào danh mục -> Chọn Công Trình -> Khai báo Công Trình

Tại màn hình danh công trình, chọn chức năng Thêm trên thanh công cụ.

Tích chọn Công trình.

Khai báo các thông tin chi tiết về công trình => với các thông tin có ký hiệu (*) kế toán sẽ bắt buộc phải

khai báo.

Sau khi khai báo xong nhấn Cất.

5. Phiếu xuất kho NVL, hàng hóa vào công trình (gắn mã đối tượng tập hợp chi phí để tính giá thành):

5.1 Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ xuất nguyên vật liệu dùng cho sản xuất, thông thường sẽ phát sinh các hoạt động sau:

Căn cứ vào kế hoạch sản xuất hoặc đơn hàng của khách hàng trong kỳ, trưởng bộ phận sản xuất sẽ lập lệnh sản xuất

cho các phân xưởng

Căn cứ vào lệnh sản xuất kế toán kho hoặc người chịu trách nhiệm sẽ đề nghị xuất nguyên vật liệu dùng cho sản

xuất

Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho

Hướng dẫn chi tiết

Ví dụ 4 Ngày 17/03/2020 Công Ty Cổ Phần ABC, xuất NVL cho công trình + Gạch số lượng 200

viên + Thép cuộn số lượng: 8.000 kg + Sắt cây 18ly, số lượng 200 cây

Ví dụ 4 Ngày 17/03/2020 Công Ty Cổ Phần ABC, xuất NVL cho công trình + Gạch số lượng 200

viên + Thép cuộn số lượng: 8.000 kg + Sắt cây 18ly, số lượng 200 cây

Chọn thông tin Khoản mục CP và Công trình bên

tab Thống kê.

Lưu ý:

1. Với nguyên vật liệu tính giá xuất kho theo phương pháp Bình quân cuối kỳ, đơn giá sẽ

được hệ tự động tính sau khi thực hiện chức năng Tính giá xuất kho trên phân

hệ Kho.

2. Với nguyên vật liệu tính giá xuất kho theo phương pháp Bình quân tức

thời, Giá đích danh và Nhập trước xuất trước, đơn giá

sẽ được hệ thống tự động tính sau khi chứng từ xuất kho được Ghi sổ.

6. Chi phí thuê máy móc, … để thi công tại công trình theo hợp đồng.

Ví dụ 5 Ngày 20/3/2020 Công Ty Cổ Phần ABC thuê xe ủi về giải phóng mặt bằng công trình xây dựng tòa nhà văn phòng; giá thuê là 200.000.000 thuế suất 10% 20.000.000 chưa thanh toán. Công ty Minh Anh xuất hóa đơn 0000569 cho Công ty Cổ Phần ABC

Ví dụ 5 Ngày 20/3/2020 Công Ty Cổ Phần ABC thuê xe ủi về giải

phóng mặt bằng công trình xây dựng tòa nhà văn phòng; giá thuê là 200.000.000 thuế suất 10% 20.000.000

chưa thanh toán. Công ty Minh Anh xuất hóa đơn 0000569 cho Công ty Cổ Phần ABC

7. Chi phí xăng, dầu, phân bổ ccdc cho từng công trình

7.1. Hướng dẫn hạch toán:

Nợ 6237: Chi phí xăng dầu

Nợ 133: Thuế GTGT đầu vào

Có 331: Trị giá công nợ phải trả

7.2. Hướng dẫn nghiệp vụ:

Ví dụ 6 Ngày 22/03/2020, Công Ty Cổ Phần ABC mua xăng dầu sử dụng cho Công trình Uy Danh

từ Công ty Xăng Dầu Metro sử dụng cho xe ủi, giá trị là 5.000.000 đồng, VAT là 10% TT bằng tiền mặt. Theo hóa

đơn số 0000136

Ví dụ 6 Ngày 22/03/2020, Công Ty Cổ Phần ABC mua xăng dầu sử dụng cho Công trình Uy Danh từ Công ty Xăng Dầu Metro sử dụng cho xe ủi, giá trị là 5.000.000 đồng, VAT là 10% TT bằng tiền mặt.Theo hóa đơn số 0000136

8. Khấu hao tài sản cố định phân bổ cho công trình.

8.1 Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua mới TSCĐ, thông thường có các hoạt động sau:

Bước 1: Căn cứ vào kế hoạch mua sắm tài sản, nhu cầu sử dụng tài sản, bộ phận có nhu cầu lập yêu cầu mua sắm tài

sản.

Bước 2: Bộ phận quản lý tài sản (tại đơn vị lớn thường thành lập thành 1 phòng riêng, đối với các đơn vị nhỏ thường

là bộ phận hành chính hoặc phòng tổng hợp) kiểm tra sự phù hợp của yêu cầu mua sắm tài sản chuyển Giám đốc phê

duyệt.

Bước 3: Giám đốc ra quyết định mua sắm tài sản chuyển bộ phận phụ trách mua sắm tài sản.

Bước 4: Bộ phận mua sắm tài sản chuẩn bị hồ sơ mua sắm tài sản bao gồm các công việc sau: Xem xét các báo giá (ít

nhất là 3 bảng báo giá của 3 nhà cung cấp khác nhau), tổ chức đấu thầu (nếu cần thiết), sau khi xem xét xong sẽ chọn

nhà cung cấp phù hợp.

Bước 5: Bộ phận mua sắm tài sản chuyển bộ hồ sơ mua sắm tài sản trên và kết quả lựa chọn nhà cung cấp chuyển Giám

đốc phê duyệt.

Bước 6: Căn cứ vào phê duyệt của Giám đốc, Bộ phận mua sắm tài sản thực hiện mua sắm tài sản: Ký hợp đồng mua sắm

tài sản, nhận tài sản, hóa đơn mua sắm tài sản, biên bản thanh lý hợp đồng và các tài liệu có liên quan khác và

thông báo cho bộ phận có liên quan.

Bước 7: Bộ phận quản lý tài sản và bộ phận mua sắm tài sản nhận tài sản và bàn giao tài sản cho bộ phận sử dụng.

Bước 8: Căn cứ vào bộ hồ sơ tài sản, bộ phận kế toán sẽ ghi nhận tài sản vào thẻ tài sản cố định và sổ theo dõi tài

sản cố định theo các bước công việc sau:

o Khai báo TSCĐ: gắn mã số cho tài sản, khai báo thông tin về tên,

số lượng, chủng loại, đặc tính kỹ thuật và các thông tin khác.

o Xác định và ghi nhận nguyên giá Tài sản cố định dựa trên bộ hồ sơ

mua sắm Tài sản cố định.

o Khai báo bộ phận sử dụng, ngày sử dụng, thời gian tính khấu hao

và các thông tin về phân bổ khấu hao cho các bộ phận sử dụng.

8.2 Định khoản

Nợ TK 211

Tài sản cố định hữu hình

Nợ TK 212

Tài sản cố định thuê tài chính (TT200)

Nợ TK 2112

Tài sản cố định thuê tài chính (TT133)

Nợ TK 213

Tài sản cố định vô hình (TT200)

Nợ TK 2113

Tài sản cố định vô hình (TT133)

Nợ TK 217

Bất động sản đầu tư

Nợ TK 1332

Thuế GTGT đầu vào được khấu trừ (nếu có)

Có TK 111, 112, 331, 341...

Tổng giá thanh toán

Ví dụ 7 Ngày 1/3/2020 , Công ty Cổ Phần ABC mua xe cẩu 800.000.000 thuế suất 10%

80.000.000 thanh toán bằng tiền gửi ngân hàng, Công ty Xuân Quang xuất hóa đơn số 0000789 ký hiệu AC/20E và

bàn giao xe, biết rằng tài sản này công ty khấu hao 6 năm. Ngày 1/3/2020 vận chuyển xe cẩu sử dụng tại Công

ty Uy Danh. Ngày 31/03/2020 Khấu hao tài sản cố định tháng 3.2020

Ví dụ 7 Ngày 1/3/2020 , Công ty Cổ Phần ABC mua xe cẩu 800.000.000 thuế suất 10%

80.000.000 thanh toán bằng tiền gửi ngân hàng, Công ty Xuân Quang xuất hóa đơn số 0000789 ký hiệu AC/20E và

bàn giao xe, biết rằng tài sản này công ty khấu hao 6 năm. Ngày 1/3/2020 vận chuyển xe cẩu sử dụng tại Công

ty Uy Danh. Ngày 31/03/2020 Khấu hao tài sản cố định tháng 3.2020

9. Phân bổ ccdc khấu hao cho từng công trình.

Ví dụ 8 Công ty Cổ Phần ABC phân bổ công cụ dụng cụ trong tháng 3.2020 các công cụ sử

dụng như sau: Máy trộn bê tông- phân bổ 3.000.000 đồng/ tháng sử dụng cho công trình Uy Danh

Ví dụ 8 Công ty Cổ Phần ABC phân bổ công cụ dụng cụ trong

tháng 3.2020 các công cụ sử dụng như sau: Máy trộn bê tông- phân bổ 3.000.000 đồng/ tháng sử dụng cho công

trình Uy Danh

10. Chi phí lương nhân công phân bổ cho từng công trình.

Nợ TK 622

Chi phí nhân công trực tiếp

Nợ TK 623

Chi phí sử dụng máy thi công (6231)

Nợ TK 6271

Các khoản trích bảo hiểm

Nợ TK 641

Chi phí bán hàng (6411)

Nợ TK 642

Chi phí quản lý doanh nghiệp (6421)

Nợ TK6421, 6422

Chi phí bán hàng, chi phí quản lý doanh nghiệp (Thông tư 133)

Có TK 334

Phải trả người lao động (3341, 3348)

Có TK 338

Phải trả, phải nộp khác (3382, 3383, 3384, 3385 (TT133), 3386 (TT200)

Ví dụ 9 Công ty Cổ Phần ABC có phát sinh chi phí lương sử dụng tại Công trình Uy Danh

Tháng 3.2020 là 320.000.000 đồng, công ty trích lương theo quy định

Ví dụ 9 Công ty Cổ Phần ABC có phát sinh chi phí lương sử dụng

tại Công trình Uy Danh Tháng 3.2020 là 320.000.000 đồng, công ty trích lương theo quy định

11. Tính giá thành công trình và kết chuyển giá vốn

12. Ghi nhận doanh thu bán hàng.

Ngày 31/03/2020, 2 bên tiến hành nghiệm thu công trình bàn giao công trình và xuất hóa đơn bán hàng

13. Lập tờ khai thuế GTGT quý 1.2020.

14. Đối chiếu công nợ cho từng công trình. Xem báo cáo công nợ theo từng công trình

15. Lập đối chiếu dự toán từng công trình. Lập dự toán và kiểm tra báo cáo đối chiếu dự toán từng công trình với

thực tế phát sinh xuất kho

16. Kết chuyển lãi lỗ:

Định khoản:

Kết chuyển lãi chênh lệch tỷ giá hối đoái:

Nợ TK

413

Chênh lệch tỷ giá hối đoái

Có TK

515

Doanh thu hoạt động tài chính

Kết chuyển lỗ chênh lệch tỷ giá hối đoái:

Nợ TK

635

Chi phí tài chính

Có TK

413

Chênh lệch tỷ giá hối đoái

Kết chuyển các khoản giảm trừ doanh thu (TT200):

Nợ TK

511

Doanh thu bán hàng và cung cấp dịch vụ

Có TK

521

Các khoản giảm trừ doanh thu

Cuối kỳ kết chuyển doanh thu bán hàng, doanh thu hoạt động tài chính và các khoản thu nhập khác:

Nợ TK

511

Doanh thu bán hàng và cung cấp dịch vụ

Nợ TK

515

Doanh thu hoạt động tài chính

Nợ TK

711

Thu nhập khác

Có TK 911

Xác định kết

quả kinh doanh

Cuối kỳ kết chuyển giá vốn hàng hóa, chi phí tài chính, chi phí khác, chi phí bán hàng, chi phí quản lý doanh

nghiệp:

Nợ TK

911

Xác định kết quả kinh doanh

Có TK 632 Giá

vốn hàng bán

Có TK 635 Chi

phí tài chính

Có TK 811 Chi

phí khác

Có TK 641 Chi

phí bán hàng

Có TK 642 Chi

phí quản lý doanh nghiệp

Có TK 6421, 6422 (Chi phí bán hàng, chi phí quản lý doanh nghiệp TT133)

Cuối kỳ kết chuyển chi phí thuế thu nhập doanh nghiệp: