NGÂN HÀNG

THU TIỀN GỬI

Định khoản:

| Nợ TK 112 | Tiền gửi ngân hàng (1121, 1122) |

| Có TK 131 | Phải thu khách hàng |

| Có TK 136 | Phải thu nội bộ |

| Có TK 138 | Phải thu khác |

| Có TK 244 | Cầm cố, thế chấp, kỹ quỹ, ký cược (TT200) |

| Có TK 1386 | Cầm cố, thế chấp, ký quỹ, ký cược (TT133) |

| Có TK 228 | Đầu tư khác (TT200) |

| Có TK 228 | Đầu tư góp vốn vào đơn vị khác (TT133) |

| Có TK 338 | Phải trả, phải nộp khác |

| Có TK 411 | Vốn đầu tư của chủ sở hữu |

| Có TK 515 | Doanh thu hoạt động tài chính |

| Có TK 711 | Thu nhập khác |

| Có TK… | … |

Hạch toán tự động:

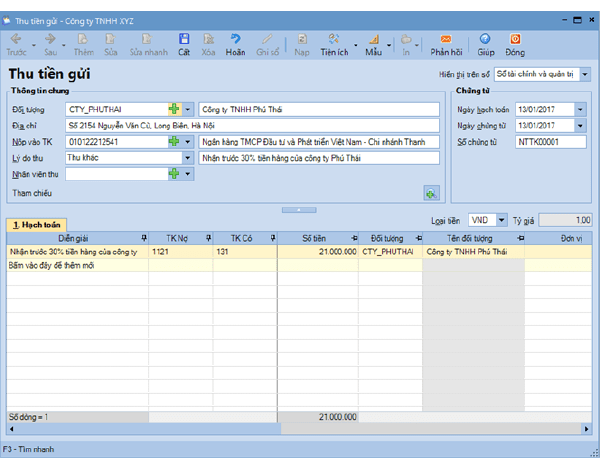

(Khách hàng ứng trước tiền mua hàng bằng tiền gửi NH)

Theo hợp đồng bán hàng ký kết với công ty TNHH Phú Thái ngày 12/01/2017, công ty TNHH Phú Thái sẽ phải trả trước 30% tiền hàng (số tiền là 21.000.000đ), 70% còn lại sẽ được thanh toán sau khi nhận được hàng vào ngày 16/01/2017.

Ngày 13/01/2017, công ty TNHH Phú Thái, chuyển khoản trả trước tiền hàng cho doanh nghiệp vào tài khoản Đầu tư và phát triển Việt Nam (BIDV).

Mô tả nghiệp vụ:

Căn cứ vào hợp đồng bán hàng, khi khách hàng ứng trước tiền mua hàng bằng tiền gửi ngân hàng thường phát sinh các hoạt động sau:

- Ngân hàng sẽ căn cứ vào số tiền mua hàng ứng trước được khách hàng chuyển khoản, lập giấy báo Có để xác nhận tiền đã về tài khoản của công ty.

- Hàng ngày kế toán thanh toán sẽ ra ngân hàng để lấy sổ phụ ngân hàng (bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có).

- Căn cứ vào giấy báo Có, kế toán thanh toán hạch toán ghi nhận công nợ của khách hàng, đồng thời ghi sổ tiền gửi ngân hàng.

Các bước thực hiện:

Nghiệp vụ “Khách hàng ứng trước tiền hàng thông qua chuyển khoản ngân hàng” được thực hiện trên phần mềm như sau:

- Vào phân hệ Ngân hàng\tab Thu, chi tiền, chọn chức năng Thêm\Thu tiền.

- Chọn lý do thu là Thu khác.

- Khai báo thông tin chứng từ, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn chứng từ thu tiền gửi cần in.

Hạch toán thủ công

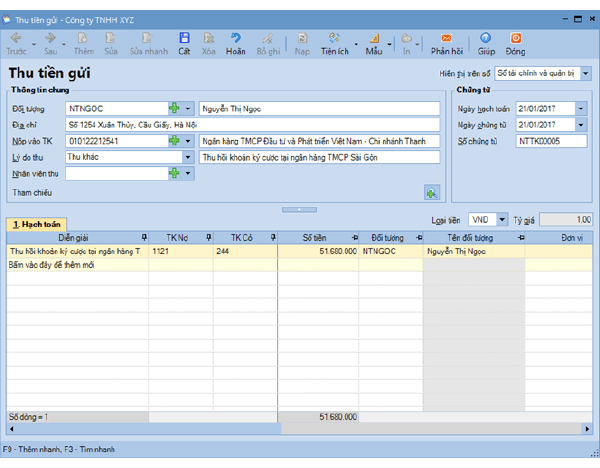

(Thu khác bằng tiền gửi ngân hàng)

Ngày 21/01/2017, kế toán ghi nhận việc thu hồi khoản ký cược tại ngân hàng TMCP Sài Gòn, số tiền thu hồi là 51.680.000 đồng.

Mô tả nghiệp vụ:

Khi phát sinh các nghiệp vụ thu khác bằng tiền gửi ngân hàng, thường phát sinh các hoạt động sau:

- Ngân hàng sẽ căn cứ vào số tiền được nộp hoặc chuyển khoản vào tài khoản của công ty để lập giấy báo Có xác nhận tiền đã về tài khoản.

- Hàng ngày kế toán thanh toán sẽ ra ngân hàng để lấy sổ phụ ngân hàng (bảng sao kê các giao dịch, giấy báo Nợ, giấy báo Có).

- Căn cứ vào giấy báo Có, kế toán thanh toán hạch toán, đồng thời ghi sổ tiền gửi ngân hàng.

Các bước thực hiện:

Nghiệp vụ “Thu khác bằng tiền gửi ngân hàng” được thực hiện trên phần mềm như sau:

- Vào phân hệ Ngân hàng\tab Thu, chi tiền, chọn chức năng Thêm\Thu tiền.

- Chọn lý do thu là Thu khác.

- Khai báo thông tin chứng từ, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn chứng từ thu tiền gửi cần in.

CHI TIỀN GỬI NGÂN HÀNG

Định khoản:

| Nợ TK 121 | Chứng khoán kinh doanh |

| Nợ TK 141 | Tiền tạm ứng |

| Nợ TK 244 | Ký quỹ, Ký cược dài hạn (TT200) |

| Nợ TK 1386 | Cầm cố, thế chấp, ký quỹ, ký cược (TT133) |

| Nợ TK 341 | Vay và nợ thuê tài chính |

| Nợ TK 336 | Nợ TK 336 |

| Nợ TK 641 | Chi phí bán hàng |

| Nợ TK 642 | Chi phí quản lý doanh nghiệp (TT200) |

| Nợ TK 6421, 6422 | Chi phí bán hàng, chi phí quản lý doanh nghiệp (TT200) |

| Nợ TK … | … |

| Có TK 112 | Tiền gửi ngân hàng (1121, 1122) |

Hạch toán tự động:

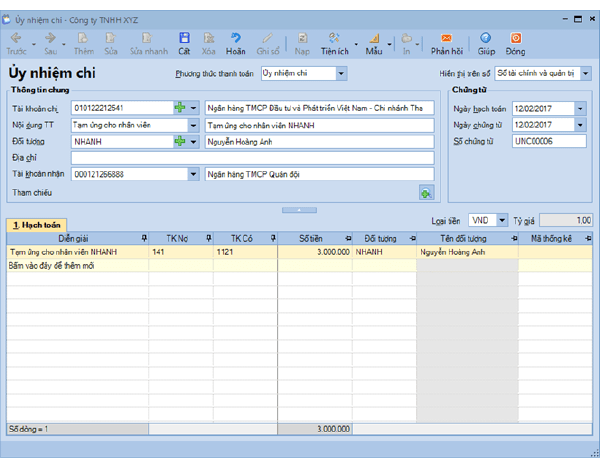

(Tạm ứng cho nhân viên thông qua chuyển khoản)

Ngày 12/02/2017, nhân viên Hoàng Ngọc Mai đề nghị tạm ứng tiền đi công tác, số tiền 3.000.000 đồng. Kế toàn làm thủ tục chuyển tiền từ ngân hàng Đầu tư và phát triển Việt Nam vào tài khoản của nhân viên.

Mô tả nghiệp vụ:

Khi nhân viên xin đề nghị chuyển khoản tạm ứng để: đi công tác, mua hàng hoá, tiếp khách… bộ phận kế toán thường phát sinh các hoạt động sau:

- Căn cứ vào đề nghị tạm ứng của nhân viên đã được Trưởng/Phó phòng và Giám đốc phê duyệt, kế toán thanh toán sẽ lập Ủy nhiệm chi, sau đó chuyển cho Kế toán trưởng và Giám đốc ký duyệt.

- Ngân hàng căn cứ vào Ủy nhiệm chi của công ty sẽ chuyển tiền vào tài khoản của nhân viên, đồng thời lập giấy báo Nợ

- Căn cứ vào giấy báo Nợ của ngân hàng, kế toán thanh toán sẽ hạch toán, đồng thời ghi sổ tiền gửi ngân hàng.

Các bước thực hiện:

Nghiệp vụ “Chi tạm ứng cho nhân viên bằng tiền gửi” được thực hiện trên phần mềm như sau:

- Vào phân hệ Ngân hàng\tab Thu, chi tiền, chọn chức năng Thêm\Chi tiền.

- Lựa chọn phương thức thanh toán.

- Chọn nội dung thanh toán là Tạm ứng cho nhân viên.

- Khai báo thông tin chứng từ, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn chứng từ chi tiền gửi cần in.

Hạch toán thủ công:

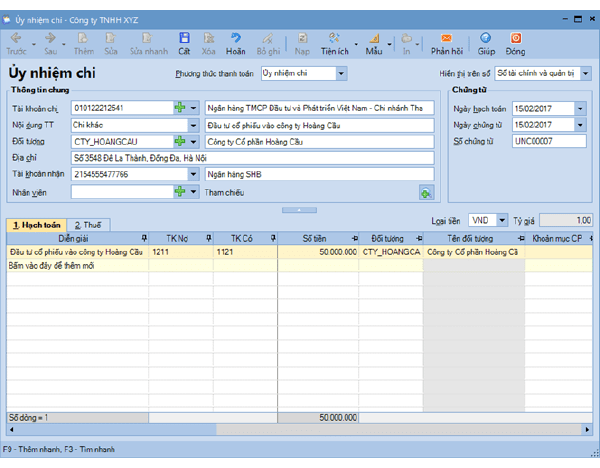

(Chi khác bằng tiền gửi ngân hàng)

Ngày 15/02/2017, kế toán ghi nhận việc chuyển khoản tiền mang đi đầu tư tại công ty Cổ phần Hoàng Cầu với số tiền là 50.000.000 đồng.

Mô tả nghiệp vụ

Khi phát sinh các nghiệp vụ chi khác bằng tiền gửi ngân hàng, thường phát sinh các hoạt động sau:

- Kế toán thanh toán sẽ lập Séc/Ủy nhiệm chi.

- Chuyển Séc/Ủy nhiệm chi cho Kế toán trưởng và Giám đốc ký duyệt.

- Ngân hàng căn cứ vào Séc/Ủy nhiệm chi của công ty sẽ chuyển tiền vào tài khoản của các đối tượng phát sinh, đồng thời lập giấy báo Nợ

- Căn cứ vào giấy báo Nợ của ngân hàng, kế toán thanh toán sẽ hạch toán, đồng thời ghi sổ tiền gửi ngân hàng.

Các bước thực hiện

Nghiệp vụ “Chi khác bằng tiền gửi” được thực hiện trên phần mềm như sau:

- Vào phân hệ Ngân hàng\tab Thu, chi tiền, chọn chức năng Thêm\Chi tiền.

- Lựa chọn phương thức thanh toán.

- Chọn nội dung thanh toán là Chi khác.

- Khai báo thông tin chứng từ, sau đó nhấn Cất.

- Chọn chức năng In trên thanh công cụ, sau đó chọn chứng từ chi tiền gửi cần in.