Nộp thuế môn bài cho chi nhánh khác tỉnh như thế nào?

Cách nộp thuế môn bài cho chi nhánh khác tỉnh. Nộp thuế môn bài cho chi nhánh khác tỉnh như thế nào cho nhanh nhất. Hỗ trợ nộp thuế môn bài cho chi nhánh khác tỉnh.

Đối tượng áp dụng nộp thuế môn bài cho chi nhánh khác tỉnh

Thuế môn bài được áp dụng đối với: Các phương tiện tiết kiệm nhiên liệu bao gồm toa xe ga, xe tải và xe thể thao đa dụng, máy điều hòa không khí được thiết kế để sử dụng cho ô tô, toa xe ga, xe tải hoặc xe tải và xăng, nhiên liệu, xăng hàng không và nhiên liệu hàng không. Đạo luật về nộp thuế môn bài cho chi nhánh khác tỉnh quy định thuế suất thuế tiêu thụ cho từng loại hàng hóa này. Các nhà sản xuất sản xuất hàng hóa chịu thuế phải có giấy phép của nhà sản xuất, trừ khi họ đủ điều kiện là nhà sản xuất nhỏ. Tổng doanh thu hàng năm đủ điều kiện là một nhà sản xuất nhỏ.

Nộp thuế môn bài cho chi nhánh khác tỉnh sẽ là đại diện của một người có thể đủ điều kiện để có được giấy phép bán buôn, cho phép họ mua hoặc nhập khẩu hàng hóa chịu thuế tiêu để bán lại mà không phải nộp thuế môn bài cho chi nhánh khác tỉnh tại thời điểm đó. Đối với hàng hóa được sản xuất và bán, nộp thuế môn bài cho chi nhánh khác tỉnh phải nộp bởi nhà sản xuất được cấp phép hoặc nhà bán buôn được cấp phép tại thời điểm hàng hóa được giao cho người mua, trừ khi hàng hóa được bán theo các điều kiện được miễn thuế. Đối với hàng hóa nhập khẩu, nhà nhập khẩu phải nộp thuế môn bài cho chi nhánh khác tỉnh theo quy định. Trong một số trường hợp nhất định, một người có thể yêu cầu hoàn lại nộp thuế môn bài cho chi nhánh khác tỉnh.

Nộp thuế môn bài cho chi nhánh khác tỉnh có các yêu cầu bao gồm, ví dụ: Các sản phẩm tiêu thụ mà các Quốc gia thành viên EU phải tính thuế, các quy tắc chung về sản xuất, chế biến và bảo quản sản phẩm tiêu thụ, ủy quyền của văn phòng doanh thu của bạn cấp phép. Có các yêu cầu khác nhau tùy thuộc vào liệu thuế tiêu thụ đặc biệt: đã được nộp thuế môn bài cho chi nhánh khác tỉnh(được gọi là “nghĩa vụ đã thanh toán”)

hoặc là chưa được nộp thuế môn bài cho chi nhánh khác tỉnh cho đến khi sản phẩm được đưa đi tiêu thụ (được gọi là ‘tạm hoãn thuế’).

Thuế môn bài là loại thuế gián thu đánh vào các đối tượng có hoạt động kinh doanh tại Việt Nam do doanh nghiệp tự nộp hàng năm. Tất cả các công ty, tổ chức, cá nhân (bao gồm cả chi nhánh, cửa hàng, nhà máy) và nhà đầu tư nước ngoài hoạt động kinh doanh tại Việt Nam đều phải chịu phí thuế môn bài, mức phí là khác nhau đối với tổ chức kinh tế và đối với hộ gia đình / cá nhân.

Theo Nghị định, Nộp thuế môn bài cho chi nhánh khác tỉnh được miễn thuế trong năm đầu tiên kinh doanh hoặc hoạt động đối với các trường hợp sau:

Doanh nghiệp thành lập mới;

Hộ gia đình, cá nhân kinh doanh lần đầu;

Văn phòng đại diện (RO), chi nhánh và địa điểm kinh doanh được thành lập trong thời gian miễn trừ;

Doanh nghiệp nhỏ và vừa (DNNVV) chuyển đổi từ hộ kinh doanh sẽ được miễn lệ phí cấp giấy phép kinh doanh trong ba năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu (ERC); và

Cơ sở giáo dục phổ thông và cơ sở giáo dục mầm non công lập.

Ngoài ra, theo quy định mới, các doanh nghiệp mới thành lập có thể nộp thuế môn bài cho chi nhánh khác tỉnh của năm thành lập hoặc hoạt động tiếp theo. Điều này có thể được thực hiện trực tuyến và mất ít hơn một ngày. Ngoài ra, thuế không bắt buộc đối với các doanh nghiệp trong thời gian tạm ngừng hoạt động miễn là phải nộp thông báo về việc tạm ngừng kinh doanh cho cơ quan thuế. Số tiền nộp thuế môn bài cho chi nhánh khác tỉnh mà một doanh nghiệp có nghĩa vụ phải thanh toán dựa trên số vốn đăng ký của họ (như được ghi trên Giấy chứng nhận đăng ký kinh doanh của họ) theo bảng dưới đây.

Vì những thủ tục và luật thuế rườm rà, Uy Danh có thể giúp bạn giải quyết một cách nhanh chóng và thuận lợi. Với nhiều năm kinh nghiệm trong các lĩnh vực về thuế và kế toán. Chúng tôi giúp bạn thuận lợi hơn trong việc xử lý thuế.

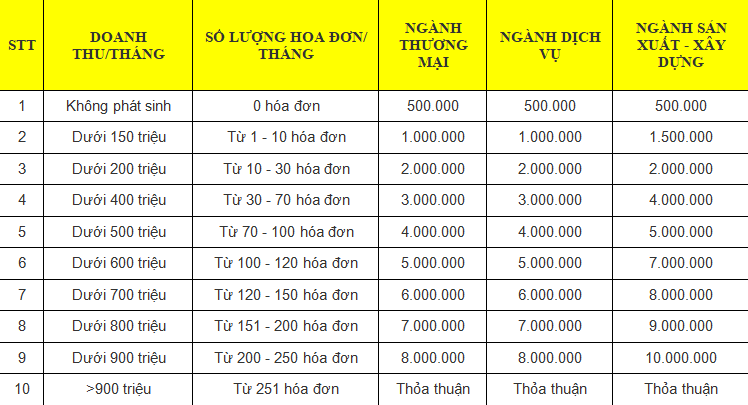

Bảng giá về dịch vụ kế toán

Nội dung công việc dịch vụ kế toán

Báo cáo thuế hàng tháng:

- Tiếp nhận hồ sơ và đăng ký tư vấn hồ sơ kế toán thuế cho doanh nghiệp theo quy định kế toán – thuế.

- Tiến hành tập hợp các hóa đơn – chứng từ tại văn phòng của doanh nghiệp đối tác.

- Tiếp nhận hóa đơn chứng từ kế toán, kiểm tra tính hợp lệ của chứng từ.

- Hoàn thiện bộ hồ sơ chứng từ kế toán, xem xét định khoản các nghiệp vụ mà công ty thực hiện các phát sinh phần mềm như làm phiếu thu, phiếu chi, phiếu nhập kho, xuất kho, phiếu kế toán…

- Tư vấn từng bước sử dụng, bảo quản hóa đơn, chứng từ mà doanh nghiệp cung cấp.

- Cần cân đối giá trị gia tăng(giá trị đầu vào – giá trị đầu ra) một cách hợp lý cho doanh nghiệp.

- Cập nhật tất cả các dữ liệu cần thiết vào phần mềm quản lý một cách có bảo mật và hiệu quả.

- Tiến hành kê khai các loại thuế GTGT, từ đó tiến hành chọn mẫu tờ khai thuế GTGT để nộp cho cơ quan thuế.

- Những doanh nghiệp đang hoạt động nếu doanh thu năm trước liền kề lớn hơn 50 tỷ thì kê khai theo tháng.

- Tiến hành ghi sổ nhật ký về các loại như: tài khoản kế toán, sổ quỹ tiền mặt, tiền gửi ngân hàng, các sổ chi tiết về hàng tồn kho, công nợ, tài sản cố định, nguyên vật liệu, công cụ dụng cụ, hàng hóa

- Lập và in các loại sổ sách kế toán theo quy định.

- Thực hiện các sổ khác theo từng lĩnh vực kinh doanh mà doanh nghiệp đối tác đang kinh doanh.

Báo cáo thuế hàng quý:

- Nếu doanh nghiệp mới thành lập thì tiến hành kê khai thuế GTGT và những doanh nghiệp đang hoạt động nếu doanh thu năm trước liền kề từ 50 tỷ trở xuống thì kê khai theo quý.

- Tiến hành kê khai thuế thu nhập doanh nghiệp đối tác.

- Tiếp tục tiến hành những loại hóa đơn mà báo cáo hàng tháng đã kê khai.

- Lập giấy nộp tiền thuế phát sinh;

- Sắp xếp và lưu trữ hồ sơ kế toán theo quý.

Quyết toán thuế hàng năm:

- Hoàn thiện hệ thống sổ sách kế toán của doanh nghiệp bao gồm:

- Phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho.

- Sổ quỹ tiền gửi ngân hàng, sổ quỹ tiền mặt.

- Báo cáo tổng hợp số liệu tồn kho, biểu mẫu phân bổ công cụ, dụng cụ, bảng khấu hao tài sản cố định… theo quy định của pháp luật.

- Lập các biểu mẫu, bảng lương liên quan đến lao động:

- Lập và nộp báo cáo thuế GTGT, thuế thu nhập cá nhân, tạm tính thuế thu nhập doanh nghiệp, báo cáo thanh quyết toán thuế thu nhập cá nhân, , báo cáo tình hình sử dụng hóa đơn.

- Lập và nộp các biểu mẫu hàng năm cho phòng thống kê.

- Lập báo cáo tài chính cuối năm đúng hạn.

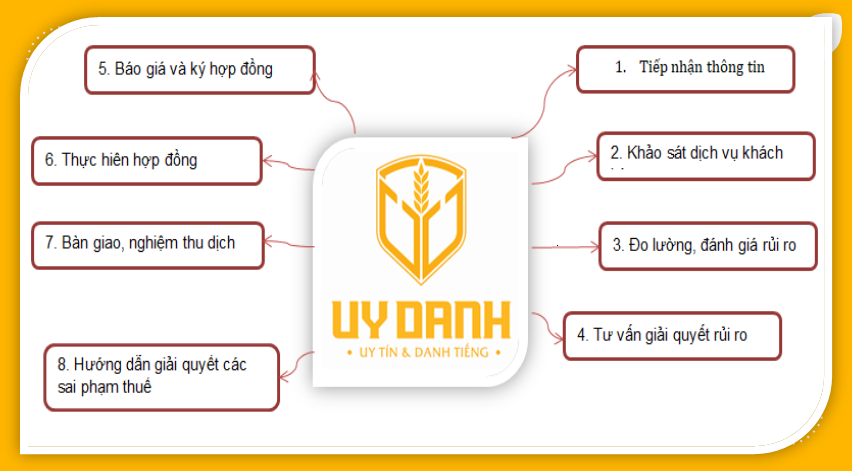

Quy trình thực hiện công việc dịch vụ kế toán

Lợi ích trong cách chọn dịch vụ kế toán

- Chọn đúng dịch vụ kế toán giúp doanh nghiệp giảm thiểu chi phí, tăng hiệu quả công việc, hạn chế rủi ro.

- Sử dụng chuyên viên kế toán cao cấp, chuyên nghiệp, nhiều kinh nghiệm về thuế và kế toán.

- Tăng hiệu quả kinh tế

- Hỗ trợ tư vấn nhiệt tình, nhanh chóng, đầy đủ và kịp thời các chính sách, luật thuế hiện hành.

- Tư vấn đầy đủ theo yêu cầu phục vụ cho kinh doanh của doanh nghiệp.

- Dịch vụ kế toán Uy Danh sẽ luôn đồng hành, giám sát công việc để không xảy ra sai sót trong quá trình thực hiện.

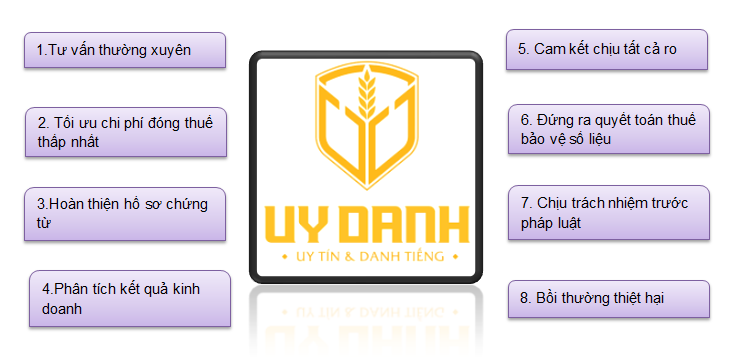

Cam kết dịch vụ kế toán

Các câu hỏi thường gặp của khách hàng khi nộp thuế môn bài cho chi nhánh khác tỉnh:

- Yêu cầu phí biết về nộp thuế môn bài cho chi nhánh khác tỉnh?

- Các thủ tục đăng ký nộp thuế môn bài cho chi nhánh khác tỉnh hoạt động ở địa chỉ nào?

- Cách thuê công ty về nộp thuế môn bài cho chi nhánh khác tỉnh, bao gồm những công việc chính nào?

- Làm thế nào để biết nộp thuế môn bài cho chi nhánh khác tỉnh phù hợp?

- Các phí thuê nộp thuế môn bài cho chi nhánh khác tỉnh, là bao nhiêu?

- Cách thuê nộp thuế môn bài cho chi nhánh khác tỉnh, có uy tín?

- Cách nộp thuế môn bài cho chi nhánh khác tỉnh có chịu trách nhiệm bồi thường rủi ro cho doanh nghiệp?

- Nộp thuế môn bài cho chi nhánh khác tỉnh như thế nào, có phải đến tận nơi hay chỉ nhận hồ sơ online?