KHUYẾN MẠI CÓ PHẢI ĐĂNG KÝ VỚI SỞ CÔNG THƯƠNG KHÔNG?

Khi thực hiện các chương trình khuyến mại có cần các thủ tục đăng ký với Sở Công Thương hay không là thắc mắc của khá nhiều doanh nghiệp . Luật quy định rõ sẽ có những hình thức khuyến mại bắt buộc thông báo, đăng ký với Bộ hay Sở Công Thương và cũng có những trường hợp không cần thiết. Vậy thì cùng Uy Danh là rõ vấn đề này trong bài viết dưới đây nhé!

I. Cơ sở pháp lý:

1. Điều 8, điều 9, điều 10, điều 11, điều 12 điều 13, điều 14, điều 15 Nghị định 81/2018/NĐ-CP có hiệu lực từ ngày 15/07/2018.

2. Khoản 2 Điều 21 của Nghị định 81/2018/NĐ-CP có hiệu lực từ ngày 15/07/2018.

3. Khoản 5 điều 7 Thông tư số 219/2013/TT-BTC có hiệu lực ngày 01/01/2014.

II. Các trường hợp không cần đăng ký

Theo Nghị định 81/2018/NĐ-CP có tổng giá trị giải thưởng, quà tặng dưới 100 triệu đồng:

1. Đưa hàng mẫu, cung ứng dịch vụ mẫu cho khách hàng dùng thử không phải trả tiền (điều 8)

2. Tặng hàng hóa, cung ứng dịch vụ không thu tiền (điều 9)

3. Bán hàng, cung ứng dịch vụ với giá thấp hơn giá bán hàng, cung ứng dịch vụ trước đó, được áp dụng trong thời gian khuyến mại đã thông báo (hình thức giảm giá) (điều 10)

4. Bán hàng, cung ứng dịch vụ có kèm theo phiếu mua hàng, phiếu sử dụng dịch vụ (điều 11)

5. Bán hàng, cung ứng dịch vụ có kèm theo phiếu dự thi cho khách hàng để chọn người trao thưởng theo thể lệ, đã công bố giải thưởng (điều 12)

6. Bán hàng, cung ứng dịch vụ kèm theo việc tham dự các chương trình mang tính may rủi (điều 13)

7. Tổ chức chương trình khách hàng thường xuyên, tặng thưởng cho khách hàng căn cứ theo số lượng hoặc giá trị mua hàng hóa, dịch vụ (thẻ khách hàng, phiếu ghi nhận việc mua hàng) (điều 14)

8. Bán hàng và khuyến mại thông qua sàn giao dịch thương mại điện tử, website khuyến mại trực tuyến (điều 15)

III. Các trường hợp bắt buộc phải đăng ký

1. Thanh lý hàng tồn kho (theo công văn số 50825/CT-TTHT ngày 28/7/2017)

“Căn cứ theo Công văn số 50825/CT-TTHT: Nếu hàng tồn kho được bán thanh lý với giá thấp hơn mức giá ban đầu thì đây được xem là bán hàng giảm giá, bắt buộc phải đăng ký chương trình khuyến mại, đồng thời mức giảm giá tối đa không quá 50%”.

2. Sale-off hàng cận “date” (theo công văn số 46425/CT-TTHT ngày 10/7/2017)

“Căn cứ theo Công văn số 46425/CT-TTHT: Hàng sắp hết date, nếu muốn sale-off, bắt buộc phải đăng ký chương trình khuyến mại. Mức sale-off tối đa không quá 50%. Sau khi kết thúc chương trình sale-off, phải thông báo kết quả khuyến mại với Sở Công thương”.

3. Khuyến mại hộ (theo công văn số 2179/TCT-CS ngày 24/5/2017)

“Căn cứ theo Công văn số 2179/TCT-CS: Theo Tổng cục Thuế, ngay cả khi doanh nghiệp thực hiện khuyến mại hộ hoặc khuyến mại theo ủy quyền cho đơn vị khác thì cũng phải đăng ký chương trình khuyến mại, dịch vụ quyết toán thuế. Nếu không đăng ký, hàng hóa, dịch vụ dùng cho khuyến mại sẽ không được miễn thuế GTGT”.

4. Khuyến mại theo ủy quyền (tham khảo công văn số 925/CT-TTHT ngày 7/2/2017)

“ Căn cứ theo Công văn số 925/CT-TTHT: Các Nhà phân phối nếu thừa ủy quyền của Nhà cung cấp thực hiện các chương trình khuyến mại cho họ thì phải trực tiếp đăng ký chương trình khuyến mại với Sở Công thương hoặc với Bộ Công thương. Khi có đăng ký, hàng hóa mà Nhà phân phối khuyến mại cho khách hàng mới được miễn thuế GTGT”.

5. Hàng mẫu dùng thử miễn phí phải đăng ký mới được miễn thuế GTGT (tham khảo công văn số 2691/CT-TTHT ngày 27/3/2015)

“Căn cứ theo Công văn số 2691/CT-TTHT: Đưa hàng mẫu cho khách hàng dùng thử miễn phí là một trong các hình thức khuyến mại đã được quy định tại Khoản 1 Điều 92 Luật thương mại số 36/2005/QH11.Theo đó, nếu không đăng ký khuyến mại thì hàng mẫu đưa dùng thử phải chịu thuế GTGT”.

6. Hàng thưởng khuyến mại phải đăng ký mới được miễn thuế GTGT (tham khảo công văn số 4054/CT-TTHT ngày 5/5/2017)

“căn cứ theo Công văn số 4054/CT-TTHT: Thưởng hàng hóa cho khách hàng đạt doanh số là một trong các hình thức khuyến mại. Nếu có đăng ký chương trình khuyến mại thì hàng hóa thưởng khuyến mại mới được miễn thuế GTGT. Ngược lại, nếu không đăng ký thì hàng thưởng khuyến mại phải chịu thuế GTGT”.

7. Tặng quà cho khách hàng thân thiết phải đăng ký mới được miễn thuế GTGT (thao khảm công văn số 7458/CT-TTHT ngày 4/8/2016)

“Căn cứ theo Công văn số 7458/CT-TTHT: Nếu có nhã ý tặng quà cho riêng khách hàng thân thiết thì đây cũng được xem là một hình thức khuyến mại, nếu muốn miễn thuế GTGT đối với phần quà tặng thì phải đăng ký khuyến mại dịch vụ báo cáo tài chính cuối năm giá rẻ”.

8. Tặng kèm voucher (tham khảo công văn số 7896/CT-TTHT ngày 16/8/2016)

“Căn cứ theo Công văn số 7896/CT-TTHT: Việc tặng kèm Voucher cho sản phẩm bán ra cũng được xem là một trong các hình thức khuyến mại, theo đó phải đăng ký chương trình khuyến mại đối với hình thức bán hàng này.

9. Thưởng tour du lịch (tham khảo công văn số 8193/CT-TTHT ngày 11/9/2015)

“Căn cứ theo Công văn số 8193/CT-TTHT: Thưởng tour du lịch cho đại lý mua hàng đạt doanh số thuộc trường hợp khuyến mại dịch vụ. Nếu muốn được hạch toán và miễn thuế GTGT đầu ra, doanh nghiệp cũng cần làm thủ tục đăng ký chương trình khuyến mại với Sở Công thương”.

10. Khuyến mại “sổ tiết kiệm” (tham khảo công văn số 6723/CT-TTHT ngày 15/7/2016)

“Căn cứ theo Công văn số 6723/CT-TTHT : Theo Cục thuế TP.HCM, hình thức tặng “sổ tiết kiệm” cho khách hàng đạt doanh số mua hàng cũng phải tuân thủ quy định về đăng ký chương trình khuyến mại thì mới được tính vào chi phí hợp lý”.

IV. Thủ tục đăng ký chương trình khuyến mại

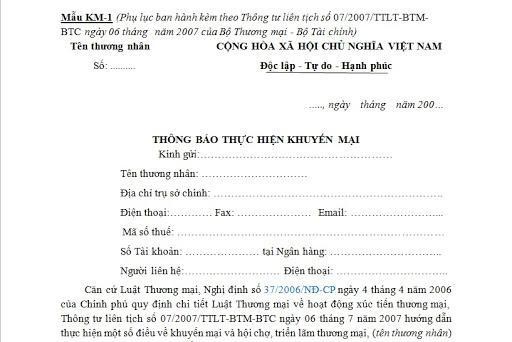

1. Mẫu thông báo: (phụ lục ban hành kèm theo nghị định 81)

(thông báo thực hiện khuyến mại Mẫu số 01)

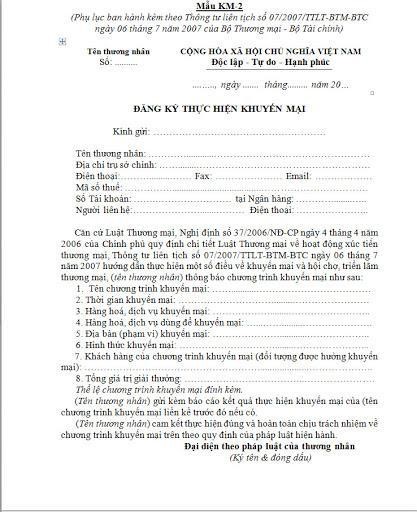

2. Mẫu đăng ký:

(đăng ký thực hiện khuyến mại Mẫu số 02)

3. Cách gửi hồ sơ thông báo:

Có thể chọn 1 trong 4 cách sau:

a. Thông báo qua đường bưu điện đến các Sở Công Thương nơi tổ chức khuyến mại

b. Thông báo trực tiếp tại trụ sở các Sở Công Thương nơi tổ chức khuyến mại

c. Thông báo qua thư điện tử kèm chữ ký điện tử hoặc kèm bản scan. Thông báo thực hiện khuyến mại có chữ ký và đóng dấu của thương nhân đến địa chỉ thư điện tử đã được các Sở Công Thương công bố

d. Sử dụng hệ thống dịch vụ công trực tuyến do Sở Công Thương cung cấp

4. Nội dung đăng ký: ( mẫu số 01 Phụ lục ban hành kèm theo Nghị định 81)

a. Tên thương nhân thực hiện khuyến mại

b. Tên chương trình thực hiện khuyến mại

c. Địa bàn thực hiện khuyến mại (các tỉnh, thành phố nơi thương nhân thực hiện khuyến mại)

d. Hình thức khuyến mại

e. Hàng hóa, dịch vụ được khuyến mại

f. Hàng hóa, dịch vụ dùng để khuyến mại (giải thưởng, quà tặng)

g. Thời gian thực hiện khuyến mại

h. Khách hàng của chương trình khuyến mại (đối tượng hưởng khuyến mại)

i. Cơ cấu giải thưởng và tổng giá trị giải thưởng của chương trình khuyến mại

j. Nội dung chi tiết chương trình khuyến mại (thể lệ chương trình khuyến mại)

k. Trường hợp nhiều thương nhân cùng phối hợp thực hiện, nội dung đăng ký phải nêu rõ tên của các thương nhân cùng thực hiện, nội dung tham gia và trách nhiệm cụ thể của từng thương nhân tham gia

5. Thời hạn gửi hồ sơ

Hồ sơ thông báo phải được gửi đến Sở Công Thương tối thiểu trước 03 ngày làm việc trước khi thực hiện khuyến mại (căn cứ theo ngày nhận ghi trên vận đơn bưu điện hoặc các hình thức có giá trị tương đương)

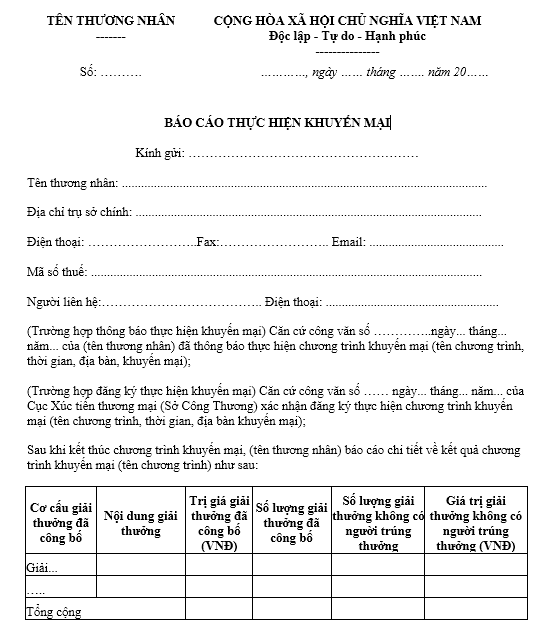

6. Thông báo khi kết thúc CTKM (điều 21 Nghị định 81)

Thương nhân thực hiện CTKM phải có văn bản báo cáo cơ quan quản lý nhà nước có thẩm quyền về kết quả thực hiện chương trình

( Mẫu báo cáo kết quả thực hiện CTKM)

V. Xuất hóa đơn CTKM một số trường hợp

1. Trường hợp hàng khuyến mại, quảng cáo, hàng mẫu không thu tiền

a. Các cột STT, Tên hàng, Đơn vị, Số lượng, Đơn giá ghi như bình thường và ghi rõ là hàng khuyến mại, quảng cáo, hàng mẫu không thu tiền

b. Cột Thành tiền và dòng Cộng tiền hàng, thuế suất, thuế GTGT, Thanh toán => Ghi bằng 0

2. Trường hợp cho, biếu tặng, trao đổi, trả thay lương người lao động

a. Các cột STT, Tên hàng, Đơn vị, Số lượng, Đơn giá ghi như bình thường và ghi rõ là hàng cho, biếu tặng, trao đổi, trả thay lương người lao động

b. Cột Thành tiền và dòng Cộng tiền hàng, thuế suất, thuế GTGT, Thanh toán => Ghi như hàng hóa thông thường

3. Trường hợp hàng tiêu dùng nội bộ thì không phải xuất hóa đơn.

VI. Giá tính thuế GTGT đối với CTKM

Trường hợp 1: Tặng hàng hóa, cung ứng dịch vụ hàng mẫu cho khách => giá tính thuế GTGT bằng 0

Trường hợp 2: Khuyến mãi có kèm điều kiện mua hàng => giá tính thuế bằng 0 nếu có đăng ký CTKM với Sở Công Thương. Tính thuế như mặt hàng bình thường nếu không đăng ký CTKM với Sở Công Thương

Trường hợp 3: Khuyến mại giảm giá hàng bán => giá tính thuế bằng giá bán đã giảm của mặt hàng đó trên thị trường áp dụng trong thời gian khuyến mại đã đăng ký

Trường hợp 4: Khuyến mại bằng phiếu mua hàng hoặc phiếu sử dụng dịch vụ => không kê khai tính thuế

VII. Doanh thu tính thuế GTGT đối với hàng hóa trong CTKM

Doanh thu tính thuế GTGT đối với hàng hóa trong CTKM là doanh thu phát sinh tại thời điểm xác định thuế GTGT

Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không (0); trường hợp hàng hóa, dịch vụ dùng để khuyến mại nhưng không thực hiện theo quy định của pháp luật về thương mại thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để biếu, tặng, cho.

VIII. Kết luận

Trên đây là các trường hợp cần và không cần phải đăng ký chương trình khuyến mại với Sở Công thương.

1. Trường hợp không cần đăng ký:

a. Đưa hàng mẫu, cung ứng dịch vụ mẫu cho khách hàng dùng thử không phải trả tiền

b. Tặng hàng hóa, cung ứng dịch vụ không thu tiền

c. Bán hàng, cung ứng dịch vụ với giá thấp hơn giá bán hàng, cung ứng dịch vụ trước đó, được áp dụng trong thời gian khuyến mại đã thông báo (hình thức giảm giá).

d. Và một số trường hợp khác như trên.

2. Trường hợp cần đăng ký khuyến mại:

a. thanh lý hàng tồn kho

b. Sale-off hàng cân date.

c. Khuyến mại theo ủy quyền

d. Và một số trường hợp khác như trên

Ngoài ra, bài viết còn nói đến thủ tục đăng ký chương trình khuyến mại, xuất hóa đơn trong một số trường hợp, giá tính thuế và doanh thu tính thuế GTGT đối với các chương trình khuyến mãi.

IX. Thông tin liên hệ

Trên đây là tất cả nội dung cơ bản liên quan đến việc đăng ký khuyến mại với sở Công thương. Uy Danh mong rằng bạn sẽ áp dụng được với doanh nghiệp của mình. Nếu bạn còn có bất kỳ thắc mắc nào thì hãy liên hệ ngay với chúng tôi.

Uy Danh là Công ty Dịch vụ kế toán và Thành lập doanh nghiệp mang đến sự lựa chọn hàng đầu của quý doanh nghiệp, cam kết cung cấp dịch vụ chất lượng – uy tín tiết kiệm chi phí nhưng vẫn đảm bảo hiệu quả. Hãy liên hệ ngay đến với Uy Danh để được tư vấn miễn phí và giải đáp những thắc mắc của Quý khách hàng.

CÔNG TY TNHH DỊCH VỤ VÀ TƯ VẤN TAX UY DANH

● Mã số thuế: 0315.367.844

● Hotline: 0968.55.57.59

● Địa chỉ: 45D Đường D5, Phường 25, Bình Thạnh, Hồ Chí Minh

● Website: uydanh.vn

● Email: info@uydanh.vn