Kế toán quản trị lĩnh vực hot nhất năm 2023

Hệ thống kế toán trong doanh nghiệp bao gồm kế toán tài chính và kế toán quản trị được quản lý tổ chức theo sự chỉ đạo của Giám đốc tài chính hoặc kế toán trưởng. Trong đó kế toán tài chính cung cấp các báo cáo kế toán, số liệu kế toán ra bên ngoài doanh nghiệp như cơ quan thuế, bảo hiểm, thống kê, vay ngân hàng,…

Kế toán quản trị là việc thu nhập ghi chép – phân tích số liệu kế toán nội bộ bên trong doanh nghiệp cung cấp cho ban lãnh đạo công ty các báo cáo quản trị để đưa ra các quyết định chiến lược đến việc lập kế hoạch, tổ chức thực hiện, kiểm tra, kiểm soát vận hành và quản lý trong doanh nghiệp.

Như vậy, doanh nghiệp cần phải xây dựng hệ thống kế toán cung cấp các báo cáo quản trị hoặc sử dụng dịch vụ kế toán quản trị có khả năng phân tích số liệu – am hiểu quy định pháp luật đồng hành cùng chủ doanh nghiệp trong suốt quá trình kinh doanh.

![dịch vụ kế toán quản trị]() 1. THỰC TRẠNG VÀ XU HƯỚNG KẾ TOÁN QUẢN TRỊ HIỆN NAY

1. THỰC TRẠNG VÀ XU HƯỚNG KẾ TOÁN QUẢN TRỊ HIỆN NAY

1. THỰC TRẠNG VÀ XU HƯỚNG KẾ TOÁN QUẢN TRỊ HIỆN NAY

1. THỰC TRẠNG VÀ XU HƯỚNG KẾ TOÁN QUẢN TRỊ HIỆN NAYNgày nay, kế toán thuế luôn là mối quan tâm hàng đầu của các chủ doanh nghiệp dẫn đến việc không quan tâm đến kế toán quản trị có thể vì một số lý do như sau:

– Chỉ cần kê khai và báo cáo thuế đúng thời hạn với quy định.

– Che dấu doanh thu bán hàng không xuất hóa đơn dẫn đến tình trạng theo dõi 2 sổ sách kế toán nội bộ và kế toán thuế.

– Doanh nghiệp không có được bộ máy kế toán chất lượng dẫn đến không bảo vệ các chi phí hợp lý của doanh nghiệp.

– Chủ Doanh nghiệp đều là chuyên gia trong ngành nghề vì vậy thành lập công ty kinh doanh theo chính sự hiểu biết ngành nghề mà chủ doanh nghiệp đã làm, vì thế không nắm rõ quy định pháp luật thuế và kế toán.

– Nhân sự kế toán chuyên môn cao thường vẫn đang thiếu hụt và tập trung vào các công ty tập đoàn lớn.

Xu hướng mới của Kế toán quản trị hiện đại

Với hệ thống pháp luật ngày càng hoàn thiện, các quy định chính sách áp dụng rõ ràng vì thế công việc kế toán thuế sẽ được cập nhập, ghi sổ không còn là vấn đề quan trọng với doanh nghiệp. Dần dần kế toán sẽ chuyển sang phân tích số liệu kế toán nhằm kiểm soát hoạt động kinh doanh của doanh nghiệp.

Vì vậy kế toán quản trị lúc này sẽ được chủ doanh nghiệp quan tâm và yêu cầu bộ phận kế toán quản trị những mục như sau:

+ Quản trị các yếu tố sản xuất kinh doanh: mua sắm tài sản cố định, tuyển dụng và sử dụng lao động – cơ cấu tiền lương thưởng- KPI lộ trình thăng tiến,…

+ Quản trị về chi phí và giá thành sản phẩm nhằm tối ưu chi phí và giá thành sản phẩm tạo lợi thế cạnh tranh về giá cho doanh nghiệp: Người làm kế toán quản trị phải phân loại chi phí, lập dự toán chi phí, tập hợp, tính toán, phân bổ chi phí, giá thành sản phẩm, lập báo cáo phân tích chi phí theo bộ phận

+ Quản trị về doanh thu và kết quả kinh doanh: phân loại doanh thu, lập dự toán doanh thu, lập báo cáo phân tích kết quả chi tiết theo chi nhánh- phòng ban xác định tỷ suất lợi nhuận từng sản phẩm , dịch vụ….

+ Quản trị các khoản nợ và dòng tiền, các hoạt động đầu tư

+ Quản trị các hoạt động khác của doanh nghiệp: Kiểm soát và quản trị cấu trúc khoản mục chi phí của doanh nghiệp, lập ngân sách hoạt động -điểm hòa vốn của doanh nghiệp

2.VAI TRÒ KẾ TOÁN QUẢN TRỊ TRONG DOANH NGHIỆP?

Kế toán quản trị có vai trò chủ yếu là thu thập phân tích số liệu và cung cấp thông tin thích hợp – nhanh chóng – chính xác cho ban giám đốc thực hiện việc điều hành, kiểm soát hoạt động của tổ chức và thông tin ra quyết định. Hệ thống kế toán quản trị được xây dụng và thực hiện qua các bước như sau:

• Lập kế hoạch: Các giám đốc doanh nghiệp luôn có kế hoạch kinh doanh rõ ràng vào đầu các năm tài chính và mục tiêu của họ là đưa công ty cán đích doanh thu. Kế hoạch này sẽ gắn liền với mục tiêu ngắn hạn, trung hạn hoặc dài hạn. Khi lên kế hoạch, giám đốc doanh nghiệp cần liên kết tất cả các lực lượng của các bộ phận trong công ty để hướng tới mục tiêu đã xác định.

• Tổ chức công tác điều hành: Trong việc tổ chức, nhà quản lý sẽ quyết định cách liên kết tốt nhất giữa tổ chức, con người với các nguồn lực lại với nhau sao cho kế hoạch được thực hiện có hiệu quả nhất. Trong việc điều hành, các nhà quản lý giám sát hoạt động hàng ngày và giữ cho cả tổ chức hoạt động trôi chảy.

• Kiểm soát: Sau khi đã lập kế hoạch và tổ chức thực hiện, các giám đốc điều hành là người phải kiểm tra và đánh giá việc thực hiện kế hoạch. Để thực hiện chức năng kiểm tra, họ sử dụng các bước công việc cần thiết để đảm bảo cho từng bộ phận và cả tổ chức đi theo đúng kế hoạch đã vạch ra.

Trong quá trình kiểm soát, họ sẽ so sánh hoạt động thực tiễn với kế hoạch đã thiết lập. So sánh này sẽ chỉ ra ở khâu nào công việc thực hiện chưa đạt yêu cầu, và cần sự hiệu chỉnh để hoàn thành nhiệm vụ và mục tiêu đã thiết lập.

• Ra quyết định: Ra quyết định là việc thực hiện những lựa chọn hợp lý trong số các phương án khác nhau. Ra quyết định không phải là một chức năng riêng biệt, nó là một chức năng quan trọng, xuyên suốt các khâu trong quá trình quản lý một tổ chức, từ khâu lập kế hoạch, tổ chức thực hiện cho đến kiểm tra đánh giá. Chức năng ra quyết định được vận dụng liên tục trong suốt quá trình hoạt động của doanh nghiệp.

3. DOANH NGHIỆP NÀO NÊN ÁP DỤNG KẾ TOÁN QUẢN TRỊ

Kế toán quản trị có vai trò cực kỳ quan trọng đối với sự phát triển bền vững của doanh nghiệp, giúp doanh nghiệp đạt được mục tiêu của mình đề ra bằng cách hạch toán tài chính, lập kế hoạch và kiểm soát tái cơ cấu chi phí , xây dựng chiến lược phát triển của doanh nghiệp, vì thế tất cả các doanh nghiệp đều phải quản lý số liệu kế toán chính xác để xây dựng hệ thống kế toán quản trị để đưa ra thông tin ra quyết định giúp doanh nghiệp vận hành, kiểm soát, phát triển bền vững .

Dưới đây là những doanh nghiệp xây dựng hệ thống kế toán quản trị như sau:

• Doanh nghiệp cần sổ sách minh bạch để gọi vốn cổ đông mới.

• Doanh nghiệp có định hướng phát triển theo chuỗi

• Doanh nghiệp có mô hình tập đoàn, công ty cổ phần, mô hình hoilding

• Doanh nghiệp có ý định mong muốn lên sàn chứng khoán.

4. CÔNG VIỆC KẾ TOÁN QUẢN TRỊ

A. Quản trị chiến lược tài chính và chiến lược kinh doanh

• Làm việc với ban lãnh đạo để lập và phát triển kế hoạch tài chính, ngân sách và kế hoạch hành động đáp ứng nhu cầu ngắn hạn và dài hạn của công ty.

• Tư vấn và cập nhật pháp luật cho ban lãnh đạo về các vấn đề liên quan đến thuế; lập kế hoạch chiến lược trong lĩnh vực tài chính thuế kế toán

• Xây dựng giá bán sản phẩm phù hợp cho từng thời kỳ/từng công trình/ từng khách hàng dựa trên việc kiểm soát giá mua, tỷ lệ hao hụt vật tư, các chi phí khác….

• Phối hợp với Phòng Kinh Doanh tham gia xây dựng chính sách bán hàng hiệu quả

• Đánh giá tính hiệu quả kinh doanh của các chi nhánh, văn phòng, ngành nghề mà công ty đang hoạt động

• Xây dựng chính sách phân chia lợi nhuận hợp lý trình HĐQT.

B. Quản lý phòng Tài chính và Kế toán:

I. Tổ chức bộ máy kế toán

• Căn cứ vào mô hình hoạt động của DN đưa ra dự toán khối lượng công việc kế toán phát sinh từ đó xây dựng tổ chức bộ máy kế toán phù hợp

• Xây dựng quy trình kế toán và hệ thống kiểm soát nội bộ, biểu mẫu áp dụng theo đúng quy định

• Xây dựng và duy trì hệ thống kế toán tài chính đảm bảo cập nhập & ghi nhận chính xác sổ sách kế toán

• Kiểm soát phương án kiểm kê và giám sát tình hình sử dụng các loại tài sản của Công ty theo từng phòng ban, cá nhân để đảm bảo chúng được sử dụng hợp lý và hiệu quả

• Xây dựng hệ thống kiểm soát nội bộ kiểm soát hồ sơ- chứng từ- chính sách- quy định thủ tục tài chính áp dụng tại doanh nghiệp

• Xây dựng mẫu biểu báo cáo quản trị, báo cáo tài chính theo đúng quy định

• Theo dõi, hướng dẫn, đào tạo và phát triển nhân viên thuộc chức năng tài chính kế toán.

• Tư vấn cho Giám đốc điều hành xây dựng hiệu quả hoạt động của nhân viên kế toán tại các văn phòng khu vực để đáp ứng yêu cầu của Trụ sở chính và các cơ quan địa phương về hành nghề tài chính kế toán

• Cải tiến liên tục các thủ tục tài chính kế toán trong toàn công ty.

II. KIỂM SOÁT BÁO CÁO TÀI CHÍNH

1. Lập các báo cáo phân tích tài chính theo định kỳ (tháng/quý/năm) và theo yêu cầu.

2. Phân tích các báo cáo tài chính và tình hình kinh tế để đánh giá hiệu quả của SX, kinh doanh theo định kỳ, tìm ra các vấn đề rủi ro và biện pháp ngăn chặn rủi ro

3. Dự toán báo cáo kết quả kinh doanh dựa trên báo cáo doanh số của kinh doanh

Báo cáo kết quả thực hiện doanh số tuần/tháng/quý/năm.

Báo cáo kết quả ước tính kết quả kinh doanh tuần/tháng/quý/năm.

Báo cáo kết quả kết quả doanh số từng showroom, chi nhánh,…

Báo cáo doanh thu bán hàng những sản phẩm, dịch vụ bán nhiều trong kỳ.

4. Kiểm soát và quản trị chi phí, lợi nhuận và kiểm soát giá thành, giá vốn bán hàng

5. Quản trị quá trình mua hàng, chiến lược hàng tồn kho, chính sách hàng hư hỏng đổi trả,…

6.Tham mưu cho HĐQT và Ban TGĐ các biện pháp phòng ngừa rủi ro về mọi mặt liên quan đến hoạt động kinh doanh

III. Lập ngân sách và quản lý ngân sách:

• Phân tích báo cáo tài chính và đề xuất với HĐQT các nhu cầu cải tiến và phát triển.

• Xây dựng hướng dẫn chuẩn bị ngân sách và dự báo ở tất cả các cấp liên quan đến chuẩn bị ngân sách.

• Kiểm soát chi phí công ty và điểm hòa vốn của công ty.

• Tham mưu cho HĐQT và Ban TGĐ trong việc xin cấp vốn để thực hiện ngân sách thuận lợi.

• Theo dõi, phát hiện các vấn đề trong quá trình thực hiện ngân sách và tư vấn các giải pháp phù hợp.

• Xây dựng kế hoạch ngân sách, đánh giá việc thực hiện ngân sách so với kế hoạch

• Phối hợp với các phòng, ban, đơn vị trong Công ty xây dựng kế hoạch ngân sách cho từng năm, 6 tháng, quý, tháng.

• Kiểm soát việc thực hiện ngân sách đã phê duyệt. Phân tích và đánh giá đưa ra nguyên nhân và đề xuất, từ đó hỗ trợ ban lãnh đạo trong việc ra quyết định và quản lý dòng tiền hiệu quả hơn.

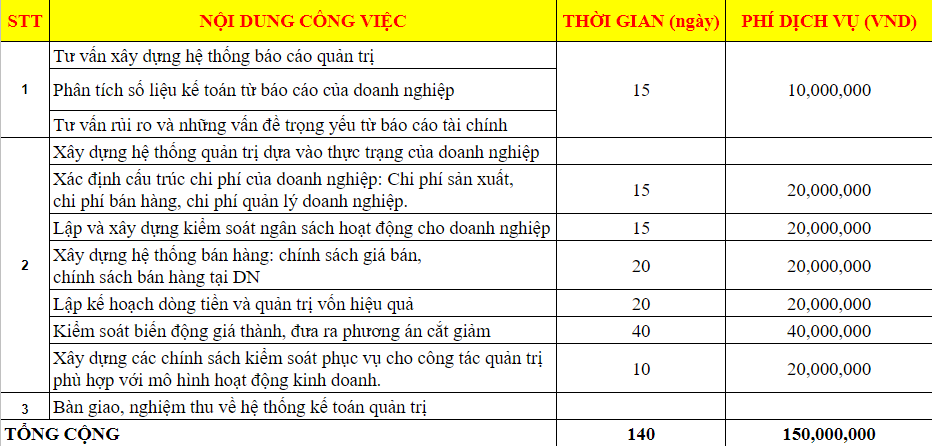

5.QUY TRÌNH XÂY DỰNG HỆ THỐNG KẾ TOÁN QUẢN TRỊ

Kết luận.

Kế toán quản trị đang trở thành yếu tố quan trọng trong doanh nghiệp hiện đại. Kế toán quản trị đã và đang đóng vai trò quan trọng trong hoạt động kinh doanh của doanh nghiệp. Tất cả các thông tin mà kế toán quản trị cung cấp sẽ là yếu tố then chốt giúp nhà quản lý hoạch định chiến lược kinh doanh và điều hành doanh nghiệp một cách hiệu quả nhất. Với Dịch vụ kế toán quản trị tại Uy Danh sẽ giúp doanh nghiệp khách hàng có được hệ thống kiểm soát cung cấp thông tin qua các báo cáo quản trị giúp Chủ doanh nghiệp dễ đưa ra các thông tin quyết định trong kinh doanh.