Thời hạn kê khai hóa đơn GTGT đầu vào khi bỏ sót

Sai sót hóa đơn đầu vào là những sự cố sai thông tin không mong muốn do người lập hóa đơn mắc phải. Những trường hợp sai phạm có thể là sai tên, địa chỉ, mã số thuế, của người mua hoặc ghi sai số lượng, đơn giá, giá thanh toán, … Việc sai sót trong lúc lập hóa đơn sẽ gây ra không ít rắc rối cho doanh nghiệp chẳng hạn như phạt hành chính, ảnh hưởng đến uy tín công ty trong mắt khách hàng. Tuy nhiên chúng ta có thể khắc phục chúng. Trong bài viết dưới đây chúng tôi sẽ hướng dẫn các bạn cách xử lý sai sót hóa đơn đầu vào và cung cấp thông tin về thời hạn kê khai hóa đơn đầu vào. Mời các bạn cùng tham khảo.

I. Cơ sở pháp lý

Khoản 8 điều 14 Thông tư 219/2013/TT-BTC ban hành ngày 31/12/2013

Khoản 7 điều 3 Thông tư 26/2015/TT-BTC ban hành 27/02/2015

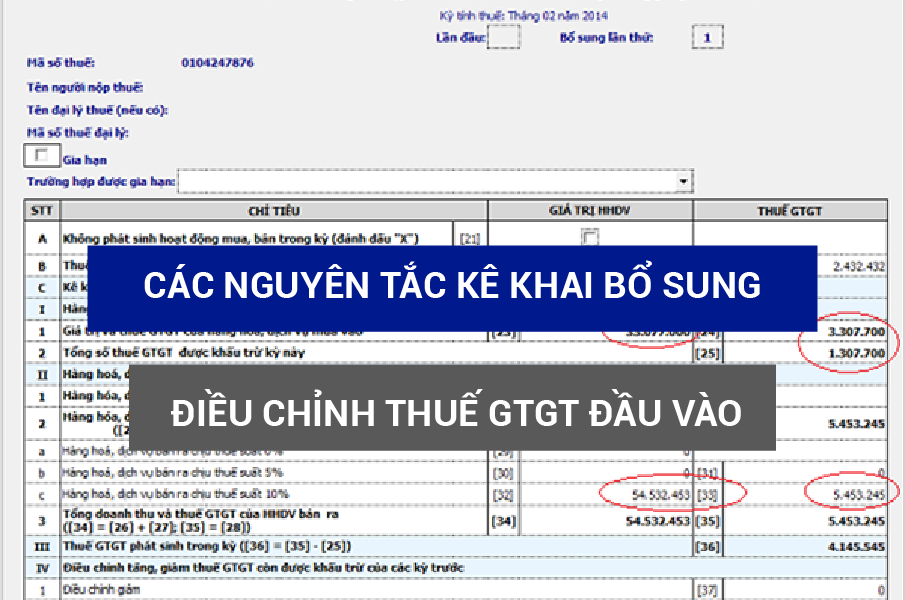

II. Nguyên tắc kê khai bổ sung hoặc điều chỉnh thuế GTGT đầu vào

Nguyên tắc chung “SAI ĐÂU SỬA ĐÓ” nghĩa là khi sai chỉ tiêu nào của tờ khai kỳ nào vào tờ khai đó sửa lại cho đúng.

Kể từ ngày 1/1/2014 theo Khoản 8 điều 14 Thông tư 219/2013/TT-BTC thì hóa đơn đầu vào chỉ được phép điều chỉnh trước khi cơ quan thuế có quyết định kiểm tra.

III. Hướng dẫn xử lý các lỗi sai phạm

Tùy từng thời điểm phát hiện kê khai sai mà sẽ có cách xử lý, điều chỉnh khác nhau. Chi tiết cho từng trường hợp được hướng dẫn như sau:

1. Trong thời gian nộp tờ khai

Nếu phát hiện sai phạm trong thời gian nộp tờ khai các bạn sẽ không cần lập tờ khai bổ sung thay vào đó chỉ cần lập lại tờ khai mới cho đúng rồi nộp lại trước thời hạn

2. Hết hạn nộp tờ khai

Nếu phát hiện sai phạm nhưng đã hết hạn nộp tờ khai các bạn xác định sai phạm 1 trong 2 trường hợp sau để tiến hành điều chỉnh:

a) Sai sót không làm ảnh hưởng đến tiền thuế phải nộp hay tiền thuế được khấu trừ

- Các lỗi sai thường là: kê khai sai số tiền vào các chỉ tiêu 23, 24, 26, 29, 30, 32 trên tờ khai thuế GTGT

- Cách xử lý

Trường hợp này chỉ lập Tờ khai thuế của kỳ tính thuế có sai sót đã được bổ sung, điều chỉnh và gửi tài liệu giải thích kèm theo, không phải lập Bản giải trình bổ sung, điều chỉnh mẫu số 01/KHBS

b) Sai sót làm ảnh hưởng đến tiền thuế phải nộp hay tiền thuế được khấu trừ

- Các lỗi sai thường là: kê khai sót hóa đơn đầu vào, kê khai điều chỉnh giảm hoặc tăng số thuế GTGT còn được khấu trừ

- Cách xử lý (dưới đây là hướng dẫn trên HTKK, làm tương tự khi kê khai trực tiếp trên trang thuế điện tử)

- Vào phần mềm HTKK

- Chọn kỳ kê khai sai (tháng/quý)

- Chọn trạng thái tờ khai: Bổ sung

- Tìm các lỗi sai để điều chỉnh lại (nếu thừa thì trừ đi, thiếu thì cộng vào)

- Kiểm tra dữ liệu đã sửa ấn vào “Tổng hợp KHBS” hoặc “ghi”

- Xác định kết quả điều chỉnh: nếu chỉ tiêu 43 dương tức là tăng số tiền thuế GTGT còn được khấu trừ, nếu chỉ tiêu 43 âm tức là giảm số thuế GTGT còn được khấu trừ

- Ghi lý do điều chỉnh tại phần 2 (lý do khác) của mục C

- Kết xuất XML và gửi tờ khai BS qua mạng

Hồ sơ khai điều chỉnh gồm: tờ khai thuế (01/GTGT) của kỳ tính sai, Bản giải trình khai bổ sung mẫu số 01/KHBS và tài liệu giải thích kèm theo (nếu có)

3. Các trường hợp sai phạm khác (sai địa chỉ, MST..)

a) Sai tên, địa chỉ công ty (đúng MST)

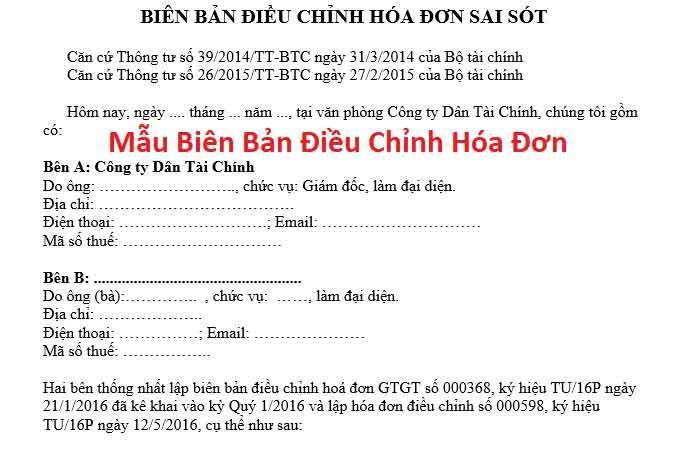

Các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh (theo khoản 7 điều 3 Thông tư 26/2015/TT-BTC)

b) Sai ngày tháng, MST, tên hàng hóa, đơn vị tính

Các bên lập biên bản điều chỉnh hóa đơn viết sai

Bên bán lập hóa đơn điều chỉnh

Không cần kê khai hóa đơn điều chỉnh do không ảnh hưởng tiền hàng, tiền thuế

(mẫu biên bản điều chỉnh hóa đơn)

IV. Thời gian kê khai hóa đơn

Thời hạn kê khai hóa đơn GTGT đầu vào không bị giới hạn chỉ cần trước khi cơ quan thuế có quyết định thanh tra, kiểm tra thuế

Thời hạn kê khai hóa đơn GTGT đầu ra là khi xuất bán phát sinh kỳ nào thì thực hiện kê khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn đỏ theo quy định

1. Luật quy định

Theo Khoản 8 điều 14 Thông tư số 219/2013/TT-BTC thì “Thuế GTGT đầu vào phát sinh kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó. Trường hợp DN phát hiện thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.”

(Kê khai vào kỳ phát hiện hóa đơn bỏ sót)

2. Cách giải quyết nếu bỏ sót

Căn cứ công văn 414/TCT-KK ngày 30/01/2018 như sau:

“Đối với các hóa đơn đầu ra: Hóa đơn đầu ra xuất bán phát sinh kỳ nào thì thực hiện khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn đó. Đồng thời, đề nghị cơ quan thuế quản lý trực tiếp kiểm tra, xác minh cụ thể nguyên nhân kê khai chậm, sót các hóa đơn đầu ra ,xác định số thuế phải nộp kê khai thiếu và tính tiền chậm nộp theo quy định.

– Đối với các hóa đơn đầu vào: thời điểm phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.”

- Được kê khai bổ sung vào kỳ sau

- Được kê khai bổ sung trước khi cơ quan thuế có quyết định kiểm tra, thanh tra tại DN

- Trường hợp sau khi khai bổ sung, nếu số thuế GTGT được khấu trừ của kỳ khai bổ sung giảm đi thì DN thực hiện ghi số tiền đó vào chỉ tiêu 37 của tháng phát hiện ra sai sót

- Trường hợp sau khi khai bổ sung, nếu số thuế GTGT được khấu trừ của kỳ khai bổ sung tăng lên thì DN thực hiện ghi số tiền đó vào chỉ tiêu 38 của tháng phát hiện ra sai sót

- Được phép kê khai nhiều lần nhưng luôn lấy chỉ tiêu 43 ở tờ khai chính thức trước đó làm số đối chiếu

- Doanh nghiệp không được phép bù trừ sai sót của các tháng với nhau

V. Kết luận

Tóm lại, việc sai sót hóa đơn đầu vào xảy ra ít khi và ảnh hưởng rất nhiều đến chi phí cũng như quyền lợi của công ty. Tuy nhiên các bạn cũng không cần lo lắng vì còn có cách khắc phục mà chúng tôi vừa cung cấp bên trên. Cần lưu ý thời hạn kê khai hóa đơn đầu vào cũng như nắm rõ được các tình huống sai sót của hóa đơn đầu vào. Giải quyết đúng quy định, nhanh gọn sẽ giúp công việc kế toán dễ dàng, nhẹ nhàng hơn.

VI. Thông tin liên hệ

Nếu có bất kỳ thắc mắc về cách xử lý sai sót hóa đơn đầu vào hay các vấn đề liên quan hãy liên hệ với Uy Danh

Uy Danh là Công ty Dịch vụ kế toán và Thành lập doanh nghiệp mang đến sự lựa chọn hàng đầu của quý doanh nghiệp, cam kết cung cấp dịch vụ chất lượng – uy tín tiết kiệm chi phí nhưng vẫn đảm bảo hiệu quả. Hãy liên hệ ngay đến với Uy Danh để được tư vấn miễn phí và giải đáp những thắc mắc của Quý khách hàng.

- CÔNG TY TNHH DỊCH VỤ VÀ TƯ VẤN TAX UY DANH

- Mã số thuế: 0315.367.844 Hotline: 0968.55.57.59

- Địa chỉ: 45D Đường D5, Phường 25, Bình Thạnh, Hồ Chí Minh

- Website: uydanh.vn Email: info@uydanh.vn