CÁCH LÀM PHỤ LỤC CHUYỂN LỖ 03-2A/TNDN TRÊN HTKK

Hiện nay, quyết toán thuế TNDN định kỳ là một công việc hết sức quan trọng, việc xác định lãi lỗ là một phần quyết định mức thuế TNDN cần nộp cho nhà nước. Theo quy định của pháp luật, doanh nghiệp được quy định chuyển lỗ tối đa là 5 năm liên tục, kể từ năm tiếp theo sau năm phát sinh lỗ và chưa có một quy định cụ thể nào về số năm mà doanh nghiệp được lỗ. Vậy cách chuyển lỗ khi quyết toán thuế TNDN như thế nào? Sau đây, Công ty Uy Danh sẽ hướng dẫn các bạn cách thực hiện chuyển lỗ trên phần mềm HTKK bằng hình ảnh dễ hiểu thông qua phụ lục chuyển lỗ 03-2A/TNDN.

I. Nội dung

- Ví dụ cho số liệu như sau:

Năm 2015 C4 = (20.000.000)

Năm 2016 C4 = (10.000.000)

Năm 2017 C4 = 15.000.000

Năm 2018 C4 = 10.000.000

Năm 2019 C4 = (10.000.000)

Năm 2020 C4 = 20.000.000

Hình ảnh mẫu 03-2A/TNDN:

+ Cột 1: có 5 dòng tương ứng với 5 năm được chuyển lỗ

+ Cột 2: Số năm chuyển lỗ

+ Cột 3: Số lỗ phát sinh: số lỗ của các năm ở cột 2 chỉ tiêu C4<0.

+ Cột 4: số lỗ đã chuyển trong các kỳ tính thuế trước: số lỗ đã được chuyển lũy kế trong các kỳ tính thuế trước của từng năm.

+ Cột 5: Số lỗ được chuyển trong kỳ tính thuế này: số tiền được chuyển lỗ tương ứng

+ Cột 6: Số lỗ được chuyển sang các kỳ tính thuế sau: số tiền được còn được chuyển sang kỳ sau

Ví dụ cụ thể về cách chuyển lỗ bằng hình ảnh minh họa dễ hiểu cho các bạn HTKK:

Công ty Uy Danh thành lập năm 2015:

Năm 2015 quyết toán TNDN lỗ: C4 = (20.000.0000) lỗ chúng ta không làm phục lục chuyển lỗ mà theo dõi riêng để chuyển lỗ cho năm có có phát sinh lãi

Năm 2016 quyết toán TNDN lỗ C4 = (10.000.000) lỗ chúng ta không làm phục lục chuyển lỗ mà theo dõi riêng để chuyển lỗ cho năm có có phát sinh lãi

Năm 2017 quyết toán lãi C4 = 15.000.000 (Khi C4 dương mà kỳ trước (2015,2016) có số lỗ chưa chuyển chúng ta tiền hành làm PL chuyển lỗ 03-2A/TNDN vào năm 2017

Sau khi chuyển lỗ 15.000.000 ở cột 5 thì lúc này C3a = C3 = 15.000.000. Sẽ làm cho C4 bằng 0

=> Năm 2017 Công ty Uy Danh không phải nộp thuế TNDN.

Năm 2018 quyết toán ra C4 = 10.000.000 ( khi C4 dương mà kỳ trước 2015 còn 5.000.000 chưa chuyển lỗ và năm 2016 có 10.000.000 chưa chuyển nên chúng ta làm phục lục chuyển lỗ 03-2A )

Chúng ta gõ vào cột (5) của phục lục chuyển lỗ đủ 10.000.000 tiền lãi của năm 2018 như vậy chỉ tiêu C3=C3a = 15.000.000 sẽ làm cho C4 bằng 0

=> Năm 2018 công ty Uy Danh không phải nộp TNDN

Năm 2019 quyết toán ra C4 = (10.000.000) lỗ chúng ta không làm phụ lục chuyển lỗ mà theo dõi riêng để chuyển lỗ cho năm có có phát sinh lãi

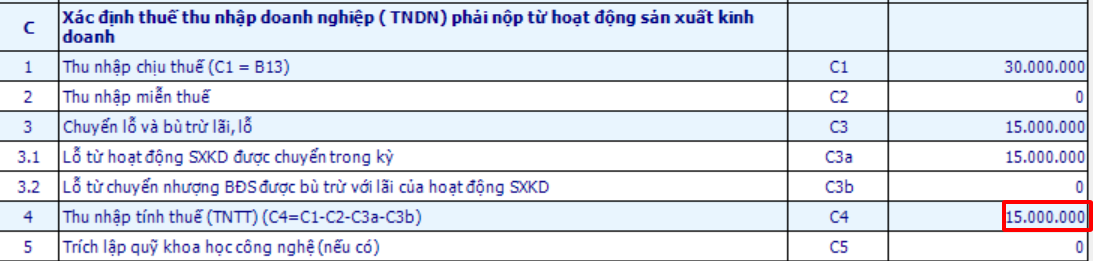

Năm 2020 : Quyết toán C4 = 30.000.000 ( khi C4 dương mà chúng ta còn năm 2016 lỗ 5.000.000 chưa chuyển lỗ và năm 2019 lỗ 10.000.000 chúng ta làm phục lục chuyển lỗ 03-2A )

Như vậy số còn chuyển lỗ được tổng 15.000.000 ra chỉ tiêu C4 =15.000.000 như hình bên dưới

=>Năm 2020 công ty Uy Danh phải nộp thuế TNDN cho nhà nước.

II. Kết luận

Tóm lại, cách chuyển lỗ khi quyết toán thuế TNDN không khó đối với các doanh nghiệp, chỉ cần lưu ý khi chuyển lỗ thực hiện chính xác các bước mà Uy Danh đã nêu trên. Ngoài ra, các bạn cần hiểu rõ cơ chế làm việc của nhà nước là cho các cơ sở kinh doanh tự kê khai, tự tính số thuế phải nộp, đồng thời cơ quan thuế có nhiệm vụ thực hiện giám sát và kiểm tra việc tính thuế, khai thuế và nộp thuế của cơ sở kinh doanh. Vì vậy, việc chủ động tuân thủ theo pháp luật là điều cần thiết, sẽ giúp các doanh nghiệp tránh được những rủi ro ảnh hưởng đến lợi ích của mình.

III. Thông tin liên hệ

Để được tìm hiểu thêm những thông tin về Dịch vụ kế toán và Dịch vụ thành lập doanh nghiệp hãy liên hệ ngay đến Uy danh để được tư vấn miễn phí, hỗ trợ và giải quyết những vấn đề của khách hàng một cách nhanh chóng – chính xác và tiết kiệm thời gian. Uy Danh – Sự lựa chọn hàng đầu của các doanh nghiệp!

CÔNG TY TNHH DỊCH VỤ VÀ TƯ VẤN TAX UY DANH

- Mã số thuế: 0315.367.844 Hotline: 0968.55.57.59

- Địa chỉ: 45D Đường D5, Phường 25, Bình Thạnh, Hồ Chí Minh

- Website: uydanh.vn Email: info@uydanh.vn