Các phương pháp tính thuế GTGT đầu ra theo phương pháp trực tiếp, đối tượng áp dụng hướng dân kê khai trên HTKK

Vào năm 1954 thuế giá trị gia tăng ( GTGT ), được khai sinh từ nước Pháp và dần về sao này thuế GTGT ngày càng phổ cập đến các khối Liên minh Châu Âu, châu Phi, châu Mỹ La Tinh và một số quốc gia Châu á trong đó có Việt Nam đã chính thức áp dụng thuế GTGT

Vậy thuế GTGT là gì? Loại thuế này có ý nghĩa và vai trò ra sao?Có bao nhiêu phương pháp để tính thuế GTGT ?. Hãy cùng Uy Danh đi tìm hiểu kiến thức về thuế doanh nghiệp và cách xác số thuế phải nộp theo quy định mới nhất.

I. Cơ sở pháp lý

Theo Điều 10 SỐ 270B-NQ/HĐNN8 ngày 08/08/1990

Theo Điều 17 Số: 57/1997/L-CTN ngày 10/5/1997

Theo Điều 1 Nghị quyết số 51/2001/QH10 ngày 25/12/2001

Theo khoản 8 Điều 5 Luật số: 13/2008/QH12 ngày 03/06/2008

II. Khái niệm Thuế GTGT?

Thuế giá trị gia tăng có nguồn gốc từ thuế doanh thu theo theo Điều 2 Luật Thuế giá trị gia tăng 2008 là một loại thuế gián thu đánh trên khoản giá trị tăng thêm cuả hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng và được nộp vào ngân sách Nhà nước theo mức độ tiêu thụ hàng hóa, dịch vụ.

Có thể nói đây là một loại thuế doanh thu đánh vào mỗi giai đoạn sản xuất, lưu thông sản phẩm hàng hoá, từ khi còn là nguyên liệu thô sơ cho đến sản phẩm hoàn thành, và cuối cùng là giai đoạn tiêu dùng. Chính vì vậy mà chúng ta còn gọi là thuế doanh thu có khấu trừ số thuế đã nộp ở giai đoạn trước. Thuế giá trị gia tăng được cộng vào giá bán hàng hoá, dịch vụ, và do người tiêu dùng chịu khi mua hàng hoá, sử dụng dịch vụ.

III. Thuế giá trị gia tăng đầu vào và đầu ra là gì?

– Thuế giá trị gia tăng đầu vào là số thuế được ghi trên hóa đơn đầu vào (liên đỏ) khi mua hàng hóa, dịch vụ của doanh nghiệp.

– Thuế giá trị gia tăng đầu ra là số thuế được ghi trên hóa đơn đầu ra (liên xanh hoặc tím) khi doanh nghiệp bán hàng hóa, dịch vụ cho khách hàng.

IV. Danh sách ngành nghề tính thuế GTGT theo tỷ lệ doanh thu:

Theo theo Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính bao gồm các ngành nghề như sau:

4.1 Phân phối, cung cấp hàng hoá: tỷ lệ 1%

– Hoạt động bán buôn, bán lẻ các loại hàng hóa (trừ giá trị hàng hóa đại lý bán đúng giá hưởng hoa hồng).

4.2 Dịch vụ, xây dựng không bao thầu nguyên vật liệu: tỷ lệ 5%

– Dịch vụ lưu trú, kinh doanh khách sạn, nhà nghỉ, nhà trọ;

– Dịch vụ cho thuê nhà, đất, cửa hàng, nhà xưởng, cho thuê tài sản và đồ dùng cá nhân khác;

– Dịch vụ cho thuê kho bãi, máy móc, phương tiện vận tải; Bốc xếp hàng hoá và hoạt động dịch vụ hỗ trợ khác liên quan đến vận tải như kinh doanh bến bãi, bán vé, trông giữ phương tiện;

- Dịch vụ bưu chính, chuyển phát thư tín và bưu kiện;

- Dịch vụ môi giới, đấu giá và hoa hồng đại lý;

- Dịch vụ tư vấn pháp luật, tư vấn tài chính, kế toán, kiểm toán; dịch vụ làm thủ tục hành chính thuế, hải quan;

- Dịch vụ xử lý dữ liệu, cho thuê cổng thông tin, thiết bị công nghệ thông tin, viễn thông;

- Dịch vụ hỗ trợ văn phòng và các dịch vụ hỗ trợ kinh doanh khác;

- Dịch vụ tắm hơi, massage, karaoke, vũ trường, bi-a, internet, game;

- Dịch vụ may đo, giặt là; Cắt tóc, làm đầu, gội đầu;

- Dịch vụ sửa chữa khác bao gồm: sửa chữa máy vi tính và các đồ dùng gia đình;

- Dịch vụ tư vấn, thiết kế, giám sát thi công xây dựng cơ bản;

- Các dịch vụ khác;

- Xây dựng, lắp đặt không bao thầu nguyên vật liệu (bao gồm cả lắp đặt máy móc, thiết bị công nghiệp).

4.3 Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: tỷ lệ 3%

– Sản xuất, gia công, chế biến sản phẩm hàng hóa;

– Khai thác, chế biến khoáng sản;

– Vận tải hàng hóa, vận tải hành khách;

– Dịch vụ kèm theo bán hàng hóa như dịch vụ đào tạo, bảo dưỡng, chuyển giao công nghệ kèm theo bán sản phẩm;

– Dịch vụ ăn uống;

– Dịch vụ sửa chữa và bảo dưỡng máy móc thiết bị, phương tiện vận tải, ô tô, mô tô, xe máy và xe có động cơ khác;

– Xây dựng, lắp đặt có bao thầu nguyên vật liệu (bao gồm cả lắp đặt máy móc, thiết bị công nghiệp).

4.4 Hoạt động kinh doanh khác: tỷ lệ 2%

– Hoạt động sản xuất các sản phẩm thuộc đối tượng tính thuế GTGT theo phương pháp khấu trừ với mức thuế suất thuế GTGT 5%;

– Hoạt động cung cấp các dịch vụ thuộc đối tượng tính thuế GTGT theo phương pháp khấu trừ với mức thuế suất thuế GTGT 5%;

V. Các phương pháp tính thuế GTGT theo phương pháp trực tiếp:

5.1 Phương pháp tính thuế GTGT trực tiếp trên doanh thu

a. Đối tường nộp thuế GTGT theo phương pháp trực tiếp trên doanh thu ?

Đối tượng áp dụng :

Cá nhân, hộ kinh doanh và các tổ chức khác (tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, đơn vị vũ trang nhân dân, tổ chức sự nghiệp…) không thực hiện (thực hiện không đầy đủ) thực hiện (không thực hiện) đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định pháp luật.

Tổ chức, cá nhân nước ngoài kinh doanh không theo Luật Đầu tư.

Cách xác định:

Thuế GTGT phải nộp = (GTGT của hàng hóa, dịch vụ bán ra)x (Thuế suất đối với hàng hóa, dịch vụ)

GTGT của hàng hóa, dịch vụ bán ra = (Giá của hàng hóa, dịch vụ bán ra) – (Giá của hàng hóa, dịch vụ mua vào)

b. Cách tính thuế GTGT theo phương pháp trực tiếp trên doanh thu:

Thuế GTGT phải nộp = Doanh thu * tỷ lệ %

Trong đó:

– Tỷ lệ %: là tỷ lệ % để tính thuế GTGT trên doanh thu, được quy định theo nhóm hàng hóa, dịch vụ theo ngành nghề tính thuế GTGT theo tỷ lệ doanh thu:.

Doanh thu để tính thuế GTGT :

Là tổng số tiền bán hàng hoá, dịch vụ thực tế ghi trên hoá đơn bán hàng đối với hàng hoá, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Trường hợp cơ sở kinh doanh có doanh thu bán hàng hoá, cung ứng dịch vụ thuộc đối tượng không chịu thuế GTGT và doanh thu hàng hoá, dịch vụ xuất khẩu thì không áp dụng tỷ lệ (%) trên doanh thu đối với doanh thu này.

c. Hướng dẫn khai thuế GTGT theo phương pháp trực tiếp trên doanh thu trên HTKK?

Bước 1:

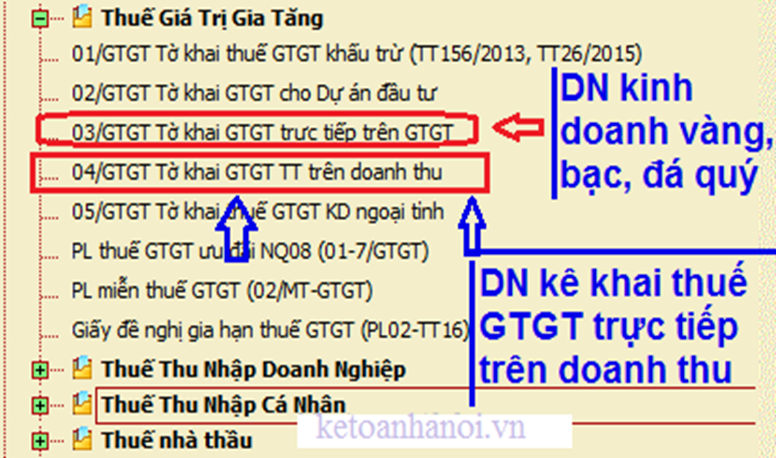

– Đăng nhập vào phần mêm HTKK mới nhất

• Chọn: “04/GTGT Tờ khai GTGT TT trên doanh thu”

• Chọn loại tờ khai và kỳ kê khai

Chọn Đồng ý

Bước 2: Xác định tỷ lệ tính thuế của DN:

– Trước khi kê khai các bạn phải xác định được hàng hóa, dịch vụ của DN bạn chịu thuế suất bao nhiêu % để kê khai cho đúng hàng thuế suất. => Tỷ lệ % để tính như sau:

• Phân phối, cung cấp hàng hoá: tỷ lệ 1%

• Dịch vụ, xây dựng không bao thầu nguyên vật liệu: tỷ lệ 5%

• Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: tỷ lệ 3%

• Hoạt động kinh doanh khác: tỷ lệ 2%

– Cách ghi các chỉ tiêu trên Tờ khai 04/GTGT TT trên doanh thu:

• Chỉ tiêu [21]: Doanh thu hàng hóa, dịch vụ chịu thuế suất 0% và không chịu thuế

– Ghi tổng doanh thu của hàng hóa, dịch vụ thuộc đối tượng chịu thuế suất 0% và không chịu thuế GTGT (không phân biệt nhóm ngành kinh doanh).

• Chỉ tiêu [22]: Phân phối, cung cấp hàng hóa

– Ghi tổng doanh thu hàng hóa dịch vụ chịu thuế GTGT 1% thuộc nhóm ngành “Phân phối, cung cấp hàng hóa”.

• Chỉ tiêu [24]: Dịch vụ, xây dựng không bao thầu nguyên vật liệu

– Ghi tổng doanh thu hàng hóa dịch vụ chịu thuế GTGT 5% thuộc nhóm ngành “Dịch vụ, xây dựng không bao thầu nguyên vật liệu”.

• Chỉ tiêu [26]: Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu

– Ghi tổng doanh thu hàng hóa dịch vụ chịu thuế GTGT 3% thuộc nhóm ngành “Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu”.

Chỉ tiêu [28]: Hoạt động kinh khác

– Ghi tổng doanh thu hàng hóa dịch vụ chịu thuế GTGT 2% thuộc nhóm ngành kinh doanh khác, không thuộc các nhóm ngành đã nêu trên.

5.2 Phương pháp tính thuế GTGT trực tiếp trên GTGT:

a. Đối tường nộp thuế GTGT theo phương pháp trực tiếp trên GTGT và thời gian bù thuế GTGT ?

Phương pháp này chỉ dùng riêng cho những doanh nghiệp có hoạt động mua, bán, chế tác vàng bạc, đá quý.

Thời gian bù trừ thuế GTGT theo phương pháp trực tiếp trên giá trị gia tăng được xác định trong 1 năm dương lich. Tức là, nếu trong năm dương lịch số thuế GTGT đến hết ngày 31/12 hằng năm vẫn chưa bù trừ hết sẽ điều chỉnh giảm xuống bằng 0 khi báo cáo cho kỳ sau.

b. Cách tính thuế GTGT theo phương pháp trực tiếp trên GTGT ?

Thuế GTGT phải nộp = Giá trị gia tăng * thuế suất thuế GTGT

Trong đó:

– Thuế suất thuế GTGT của mặt hàng là vàng, bạc, đá quý là 10%

– Giá trị gia tăng = Giá thanh toán bán ra – Giá thanh toán mua vào

Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng giá thanh toán của vàng, bạc, đá quý bán ra trừ giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.

Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hoá đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

Giá thanh toán của vàng, bạc, đá quý mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

Trường hợp trong kỳ tính thuế phát sinh giá trị gia tăng âm của vàng, bạc, đá quý thì được tính bù trừ vào giá trị gia tăng dương của vàng, bạc, đá quý. Trường hợp không có phát sinh giá trị gia tăng dương hoặc giá trị gia tăng dương không đủ bù trừ giá trị gia tăng âm thì được kết chuyển để trừ vào giá trị gia tăng của kỳ sau trong năm. Kết thúc năm dương lịch, giá trị gia tăng âm không được kết chuyển tiếp sang năm sau.

c. Hướng dẫn kê khai thuế GTGT theo phương pháp trực tiếp trên GTGT trên HTKK:

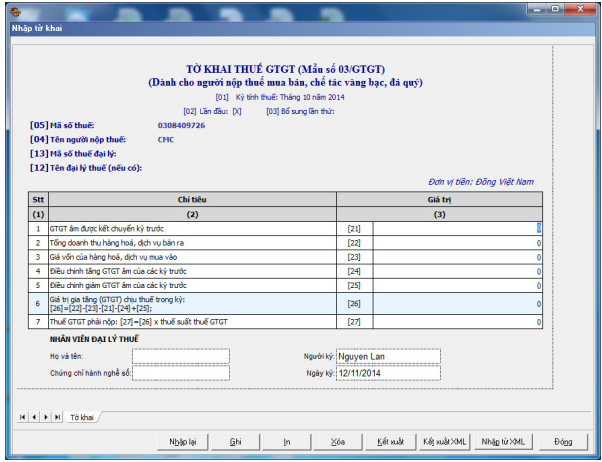

Từ menu chức năng “Kê khai/Thuế GTGT” chọn “Tờ khai GTGT trực tiếp trên GTGT (03/GTGT)” khi đó màn hình kê khai sẽ hiển thị ra như sau:

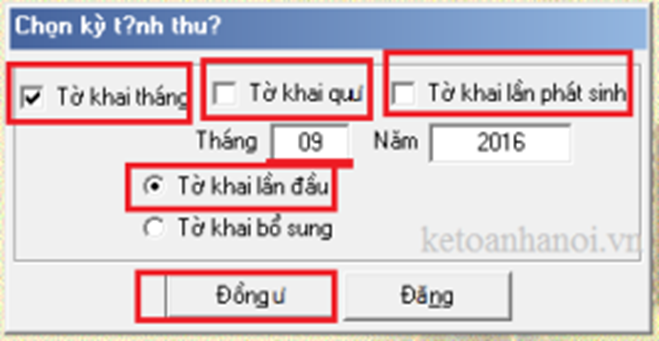

+ Kỳ tính thuế: Ứng dụng sẽ để mặc định kỳ tính thuế bằng tháng hoặc quý hiện tại -1, bạn có thể nhập kỳ tính thuế mà muốn kê khai nhưng không được chọn kỳ tính thuế lớn hơn tháng hoặc quý hiện tại. Đối với tờ khai quý, hệ thống cho phép nhập từ quý 3/2013 trở đi và không cho phép nhập tháng quý trùng nhau

+ Chọn loại tờ khai (tờ khai lần đầu hoặc tờ khai bổ sung) theo tháng hoặc quý, và chọn các phụ lục cần kê khai sau đó nhấn nút lệnh “Đồng ý” để hiển thị ra tờ khai GTGT trực tiếp mẫu 03/GTGT.

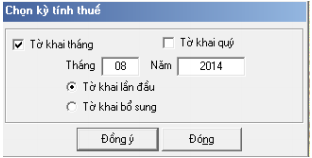

Trường hợp khai tờ khai lần đầu

– Trên form “Chọn kỳ tính thuế” chọn trạng thái tờ khai là Tờ khai lần đầu, sau đó nhấn nút “Đồng ý”, màn hình kê khai hiển thị ra như sau:

– Các chỉ tiêu NNT tự nhập:

+ Chỉ tiêu [22], [23], [24], [25], [27]: NSD tự nhập, kiểu số, không âm – Các chỉ tiêu tự tính

+ Chỉ tiêu [21]: hỗ trợ lấy giá trị âm từ chỉ tiêu [26] của kỳ trước sang, cho phép sửa, không âm, nếu sửa khác thì cảnh báo vàng: “Chỉ tiêu [21] khác với chỉ tiêu [26] kỳ trước chuyển sang” . Nếu kỳ tính thuế tháng/quý 1 thì mặc định [21] = 0, không cho phép sửa và không hiển thị câu thông báo.

+ Chỉ tiêu [26]= [22] – [23] – [21] – [24] + [25]

Trường hợp khai tờ khai bổ sung

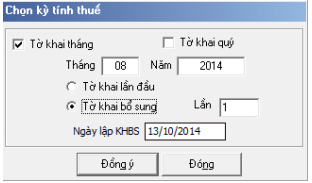

– Nếu chọn trạng thái tờ khai là “Tờ khai bổ sung” thì trên form “Chọn kỳ tính thuế” Ứng dụng cho phép NNT chọn thêm lần bổ sung và ngày lập tờ khai bổ sung.

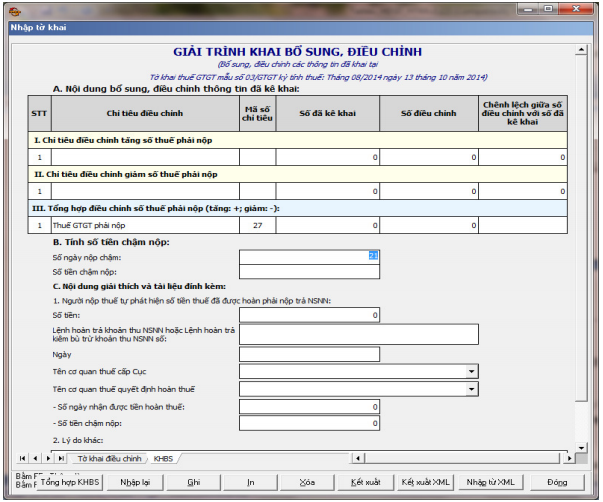

– Nhấn nút Đồng ý màn hình kê khai sẽ hiển thị, khi đó trên form nhập dữ liệu sẽ bao gồm 2 sheet “Tờ khai điều chỉnh” và “KHBS” như sau:

-Các chỉ tiêu được đưa lên KHBS gồm: [27] cách lấy dữ liệu tương tự như tờ 01/GTGT.

Từ khóa: Hướng dẫn lập mẫu số 03/GTGT, hướng dẫn lập tờ khai thuế GTGT trực tiếp,

VI. Kết luận

Như vậy, với cách hạch toán thuế giá trị gia tăng như trên đã giúp chúng ta hiểu hơn về hạch toán điều chỉnh giảm thuế GTGT được khấu trừ và hạch toán thuế GTGT đầu vào không được khấu trừ cũng như các phương pháp tính GTGT . Giúp doanh nghiệp tự xác định thuế cho một sản phẩm đúng theo quy định của Nhà nước đề ra . Việc tuân thủ theo pháp luật là cần thiết, các doanh nghiệp cần thường xuyên cập nhật những quy định quan trọng để tránh những khó khăn, rủi ro có thể xảy ra.

VII. Thông tin liên hệ

Uy Danh đã giới thiệu chi tiết các vấn đề liên quan đến thuế GTGT theo các phương pháp. Ngoài ra, doanh nghiệp cần xác định số thuế phải nộp để tránh những rủi ro liên quan đến pháp luật. Vì vậy, Uy Danh là Công ty Dịch vụ kế toán và Thành lập doanh nghiệp mang đến sự lựa chọn hàng đầu của quý doanh nghiệp, cam kết cung cấp dịch vụ chất lượng – uy tín tiết kiệm chi phí nhưng vẫn đảm bảo hiệu quả. Hãy liên hệ ngay đến với Uy Danh để được tư vấn miễn phí và giải đáp những thắc mắc của Quý khách hàng.

- CÔNG TY TNHH DỊCH VỤ VÀ TƯ VẤN TAX UY DANH

- Mã số thuế: 0315.367.844 Hotline: 0968.55.57.59

- Địa chỉ: 45D Đường D5, Phường 25, Bình Thạnh, Hồ Chí Minh

- Website: uydanh.vn Email: info@uydanh.vn